Cơ hội phát triển logistics ASEAN sau COVID-19

Đại dịch COVID-19 có nhiều nguy cơ bùng phát trở lại trên toàn cầu, đặc biệt là trong mùa đông. Nhiều quốc gia ở châu Âu đang phải vật lộn với làn sóng tiếp theo của đại dịch này, có thể còn nghiêm trọng hơn nhiều so với đợt đầu tiên, gây ra lo ngại về một đợt đóng cửa lần nữa các hoạt động kinh tế. Mặc dù với cuộc khủng hoảng ở thế bất lợi hơn về tiềm lực kinh tế, nhưng COVID-19 đã cho thấy những lợi thế nhất định trong quá trình phục hồi và định hình lại các chuỗi cung ứng toàn cầu của khu vực Đông Nam Á.

Đa dạng hóa chuỗi cung ứng quốc tế

Ngay cả trước khi xảy ra đại dịch COVID-19, lĩnh vực thương mại điện tử của khu vực Đông Nam Á đã có sự tăng trưởng mạnh mẽ, tăng gần 600% về giá trị, từ 5,5 tỷ USD năm 2015 lên 38 tỷ USD vào năm 2019, dự kiến sẽ đạt 150 tỷ USD vào năm 2025, tạo điều kiện cho sự phát triển mạnh của logistics phục vụ thương mại điện tử trong 5 năm tới.

Thêm một lợi thế đó là, khi mà các cửa hàng trên khắp thế giới đóng cửa trong bối cảnh dịch COVID-19 diễn biến phức tạp, người tiêu dùng đã chuyển sang các nhà bán lẻ trực tuyến để mua sắm các mặt hàng giải trí và thậm chí cả hàng tạp hóa đã tạo ra một động lực lớn cho thương mại điện tử.

Phục hồi logistics từ trong đại dịch

Singapore là một trong những thị trường thương mại điện tử phát triển nhanh nhất ở Đông Nam Á. Quốc đảo này được dự đoán sẽ đạt gần 10 tỷ USD doanh thu bán hàng trực tuyến chỉ trong năm 2020.

Ngành công nghiệp logistics ở Malaysia đã phát triển trong những năm gần đây và sẽ có nhiều động lực để phát triển cùng với xu hướng chuyển dịch của các chuỗi cung ứng trong khu vực. Với sự gia tăng của thương mại điện tử trong nước từ đầu năm 2020 đến nay, các công ty logistics của Malaysia đang tận dụng xu hướng mới nổi này để phát triển các phân khúc mới. Mối quan tâm của các công ty trong các lĩnh vực mới nổi, chẳng hạn như logistics chuỗi lạnh, dịch vụ giao hàng chặng cuối. Nền kinh tế Malaysia dự kiến sẽ tăng trưởng từ 5% - 6%, thúc đẩy sự phát triển của ngành logistics. Chính phủ nước này đã đầu tư 34,3 triệu RM cho cảng container vịnh Sepanggar để cải thiện cơ sở hạ tầng. Cộng thêm các ưu đãi khác nhau được công bố trong Kế hoạch phục hồi kinh tế ngắn hạn trị giá 35 tỷ RM sẽ giúp khuyến khích dòng vốn đầu tư trực tiếp nước ngoài (FDI) nhiều hơn. Những ưu đãi kịp thời này cùng với giá bất động sản và lao động cạnh tranh, Malaysia sẽ được định vị là một trong những nước hưởng lợi chính trong số các đối tác ASEAN, trong việc nắm bắt các hoạt động sản xuất và chuỗi cung ứng trong bối cảnh tái cấu trúc chuỗi cung ứng toàn cầu đang diễn ra.

Điểm sáng Đông Dương

Campuchia đang tìm cách trở thành cửa ngõ vận chuyển của khu vực. Đây là một phần trong tham vọng của nước này trong việc chuyển đổi thành một trung tâm logistics khu vực ASEAN. Theo Bộ trưởng Bộ Giao thông Công chính Campuchia - ông Sun Chanthol, nước này đang triển khai nhiều hoạt động để hiện đại hóa cơ sở hạ tầng giao thông và dịch vụ, tập trung vào việc mở các cửa quốc tế mới để giải tỏa và cân bằng tắc nghẽn giao thông ở biên giới. Chính phủ nước này đang tích cực làm việc để nâng cấp hệ thống cơ sở hạ tầng đường bộ trên toàn quốc và từng bước mở các cửa khẩu mới. Cơ sở hạ tầng đường bộ và khả năng tiếp cận vận tải hàng hóa sẽ là công cụ thúc đẩy tăng trưởng kinh tế quốc gia khi chúng đạt đến mức thuận tiện hơn.

Sứ mệnh biến đổi hình ảnh của Campuchia trên trường quốc tế và nâng cao thu nhập quốc dân đã tạo ra một dòng ổn định các dự án cơ sở hạ tầng mới bất chấp sự gián đoạn sâu rộng của COVID-19 đối với nền kinh tế toàn cầu. Theo Bộ trưởng Bộ Giao thông Công chính, mặc dù COVID-19 tiếp tục lan rộng, chính phủ nước này đã không đình chỉ hoặc hủy bỏ bất kỳ dự án cơ sở hạ tầng mới nào. Bộ này cũng cho biết đã ký một thỏa thuận hợp tác kỹ thuật với Cơ quan Hợp tác Quốc tế Nhật Bản (JICA) cho giai đoạn II của “Dự án Cải thiện hệ thống logistics của Campuchia”.

Những nỗ lực thúc đẩy ngành logistics của Chính phủ Campuchia vẫn đang ở giai đoạn đầu. Kế hoạch dài hạn là biến Campuchia trở thành một trong những trung tâm logistics hấp dẫn của khu vực ASEAN và thu hút nhiều nhà đầu tư đến thiết lập các nhà máy và doanh nghiệp tại đây. Hoạt động giao nhận hàng hóa của Campuchia vào năm 2025 sẽ đạt gấp đôi mức của năm 2016 (trích dẫn các dự đoán do JICA công bố vào tháng 4 năm 2018). Campuchia và Singapore đã khởi động Dự án Logistics Phnôm Pênh. Dự án sẽ phát triển hơn nữa cơ sở hạ tầng chuỗi cung ứng và logistics của Campuchia như một phần của sáng kiến kết nối tăng trưởng thông minh, không chỉ thực hiện các giải pháp chuỗi cung ứng hiện đại mà còn hỗ trợ tăng trưởng trong lĩnh vực logistics trên toàn ASEAN.

Bất chấp sự ảnh hưởng từ COVID-19, Việt Nam được kỳ vọng sẽ trở thành một trong những nền kinh tế phát triển nhanh nhất ở Đông Nam Á. Việt Nam cũng là một trong những quốc gia khống chế được sự lây lan của dịch bệnh COVID-19. Bên cạnh cơ hội đến từ logistics cho thương mại điện tử, những hiệp định thương mại tự do (FTA) mới được Việt Nam ký kết với những đối tác thương mại lớn như Liên minh châu Âu (EVFTA) mang lại nhiều thuận lợi cho ngành dịch vụ logistics, là đòn bẩy tăng trưởng quan trọng sau đại dịch COVID-19. Những hiệp định như EVFTA sẽ là cú hích cho hoạt động sản xuất và xuất nhập khẩu của Việt Nam. Khi hoạt động sản xuất và xuất nhập khẩu phát triển thì sẽ kéo theo sự phát triển của ngành logistics.

Theo VLR

CẮT GIẢM CHI PHÍ LOGISTICS, NÂNG CAO NĂNG LỰC CẠNH TRANH CỦA NỀN KINH TẾ: CÁC YẾU TỐ CẤU THÀNH CHI PHÍ LOGISTICS

Ngành dịch vụ logistics có vai trò thiết yếu, là ngành dịch vụ mũi nhọn, có giá trị gia tăng cao, làm nền tảng cho phát triển thương mại, góp phần nâng cao năng lực cạnh tranh của nền kinh tế. Chính vì vậy việc cắt giảm chi phí logistics là một trong những mục tiêu hàng đầu của mỗi doanh nghiệp (DN) và quốc gia. Kế hoạch hành động nâng cao năng lực cạnh tranh và phát triển dịch vụ logistics đến năm 2025, kèm theo Quyết định số 200/QĐ-TTg ngày 14/2/2017 của Chính phủ đã đề ra mục tiêu đến năm 2025: “Chi phí logistics giảm xuống tương đương 16% - 20% GDP”. Đã có nhiều đề tài nghiên cứu liên quan. Vì là vấn đề quan trọng và cấp thiết cho nên gần đây (2019 - 2020) Bộ Công thương và Bộ Giao thông vận tải (GTVT) đã có các đề tài nghiên cứu cấp Bộ về cắt giảm chi phí logistics quốc gia. Trên cơ sở phân tích về tổng quan và hiện trạng của chi phí logistics, Hiệp hội Doanh nghiệp Dịch vụ logistics Việt Nam đã có các khuyến nghị cụ thể cải thiện hệ thống logistics gắn liền với việc cắt giảm chi phí logistics.

Cấu thành cơ bản của chi phí Logistics qua các nghiên cứu chính thức

Chi phí logistics bao gồm các chi phí liên quan đến vận tải, tồn kho và chi phí quản lý hàng hóa trong dây chuyền cung ứng hàng hóa. Thành phần chính của chi phí logistics được xác định là dịch vụ khách hàng, chi phí tồn kho, vận tải, lưu kho bãi, chi phí hệ thống thông tin, xử lý đơn hàng và chi phí chất lượng lô hàng. Chi phí logistics thay đổi tùy theo từng mặt hàng, từng công ty kinh doanh dịch vụ logistics và từng quốc gia, theo đó cách tính chi phí logistics cũng khác nhau. (1) Hiểu một cách ngắn gọn: “Chi phí logistics là tất cả các chi phí liên quan đến việc dịch chuyển một sản phẩm từ khi nguyên vật liệu đến khi giao hàng cho khách hàng và bất cứ các công đoạn ở giữa.”

Chi phí logistics có chi phí logistics của một doanh nghiệp (DN) nói riêng và chi phí logistics của một quốc gia. Bài viết này chỉ đề cập đến chi phí logistics quốc gia.

Vì Chi phí kết cấu hạ tầng chủ yếu là do Chính phủ đảm nhận cho nên khi tính toán người ta thường loại trừ chi phí này ra khỏi chi phí logistics(2). Tùy theo từng cách tính, tựu chung nhiều quốc gia áp dụng cấu thành chính của chi phí logistics bao gồm: Chi phí vận tải (khoảng 60%), Chi phí tồn kho (khoảng 35%) và Chi phí quản lý (khoảng 5%). 5%). Ví dụ tỷ lệ chi phí logistics của Mỹ 2018 là 63%, 33% và 4%.

Ở Việt Nam, đến nay có hai Nghiên cứu tính toán công bố chính thức về chi phí logistics bao gồm: Báo cáo cuối kỳ 2014 “Dịch vụ vận tải tư vấn hỗ trợ Bộ GTVT về Phát triển Vận tải đa phương thức” của Công ty tư vấn ALG, Ngân hàng Thế giới (WB); và Niên giám Thống kế Vận tải và Logistics năm 2018 (NGTK 2018) của Bộ GTVT với sự hỗ trợ của Ngân hàng thế giới (WB) và sự phối hợp với Diễn đàn GTVT quốc tế (ITF) thuộc OECD (Công bố 2020).

Cách tính của Công ty tư vấn ALG

ALG đã dùng phương pháp tính chi phí logistics cụ thể cho 12 chuỗi ngành hàng (Hàng điện tử và linh kiện; Thiết bị điện; Dệt may; Công nghiệp ô tô; Dược phẩm; Rau quả; Giày dép; Hải sản; Gạo; Cà phê; Đồ uống; Nội thất), rồi nội suy ước tính và rút ra kết luận chi phí logistics quốc gia của Việt Nam tương ứng với tất cả các ngành sản xuất giá trị gia tăng trong nước. Chi phí logistics bao gồm: Chi phí vận tải 59% + Cảng phí 1%, Chi phí tồn kho và Chi phí quản lý 40% (lưu kho, bãi: 11%, xếp dỡ hàng hóa: 21% và đóng gói: 8%). Cách tính này phù hợp với cách tính chi phí logistics của nhiều nước, như Mỹ, Tây Âu, Nhật Bản, Singapore, Thái Lan… ALG cũng đưa ra con số cụ thể về chi phí logistics chiếm trong giá thành sản phẩm. Hàng điện tử và linh kiện: 1,2%, Thiết bị điện: 3,5%, Dệt may: 9,3%, Ô tô: 2%; Dược phẩm: 0,3%, Rau quả: 29,5%, Giày dép: 11,7%, Hải sản: 12,2%, Gạo: 29,8%, Cà phê: 9,5%, Đồ uống: 19, 8% và Nội thất: 22,8%. Trên cơ sở tính toán đó, ALG rút ra chi phí logistics của Việt Nam tương đương 20,9% GDP (2014), trong đó chi phí cho vận tải chiếm khoảng 60%, mức chi phí cao so đối với các nước phát triển ( 3). Hiện nay, cơ cấu hàng xuất khẩu của Việt Nam đã thay đổi lớn.

So sánh chi phí logistics cho 10 trong tổng số 12 ngành hàng được nghiên cứu theo báo cáo của ALG vào 2010 và cập nhật số liệu của 2018 có thể thấy khi cơ cấu ngành hàng đã thay đổi thì chi phí Logistics cũng thay đổi theo, cụ thể chi phí Logistics giảm từ 10,70% xuống còn 8,74% cho 10 ngành hàng (2010 - 2018).

Các thành phần chi phí Logistics Việt Nam năm 2014:

.jpg)

Nguồn: ALG report (2014)

Cách tính của Niên giám thống kê 2018

NGTK 2018 tính toán trên cơ sở 4 nhóm: Chi phí vận tải và xếp dỡ hàng hóa; Chi phí kho bãi; Chi phí hàng tồn kho; và Chi phí quản lý. Về cơ bản cách tính này giống cách tính của ALG nêu trên. Chỉ có điểm khác là NGTK 2018 tính chi phí logistics trên doanh thu của DN trên toàn quốc, gồm DN sản xuất và DN bán buôn, khác với ALG là tính chi phí trên cơ sở so sánh với GDP. Do đó hai số liệu có khác nhau. Thường cách tính chi phí logistics trên doanh thu của DN thấp hơn cách tính chi phí logistics so sánh với GDP. Chúng ta nên lấy chi phí logististics so sánh với GDP như cách tính của ALG mà hiện nay các nước trên thế giới đang sử dụng để tính toán chi phí logistics qua đó thể hiện trình độ phát triển của ngành dịch vụ logistics nước ta.

Theo NGTK 2018, Chi phí logistics trên Doanh thu của DN sản xuất (manufacturing) năm 2018 là 8,96% và trên Doanh thu của DN bán buôn (whole sale) là 9,77%. Tỷ lệ này chắc chắn là cải thiện so với 2014. Tỷ lệ % của 4 nhóm cấu thành như Hình thể hiện dưới đây. Trong đó chi phí vận chuyển và xếp dỡ chiếm cao nhất (4,80%/8,96% đối với DN sản xuất và 4,75%/9,77% đối với DN bán buôn), tiếp đến là chi phí hàng tồn kho 1,97% và 2,54%; chi phí kho bãi 1,41% và 1,59% và cuối cùng là chi phí quản lý logistics 0,78% và 0,89%.

Dựa theo cách tính của ALG, Hiệp hội Doanh nghiệp dịch vụ Logistics Việt Nam (VLA) đã tính toán trên cơ sở cập nhật các dữ liệu theo khối lượng hàng hóa vận chuyển và khối lượng hàng hóa luân chuyển và công bố trong Sách Trắng - VLA 2018 “Chi phí logistics tương đương với GDP của Việt Nam năm 2017 ở mức 14.5% - 19,2%, ước tính chi phí logistics theo GDP là khoảng 16.8%, tương đương với giá trị khoảng 42 tỷ đô la Mỹ”. So sánh với cách tính của NGTK 2018 trên đây thì con số này là đáng tin cậy.

Bảng dưới đây thể hiện chi phí logistics tính theo GDP của Việt Nam so sánh với một số nước liên quan năm 2020. Ghi chú số liệu của Việt Nam (màu vàng) là theo VLA tính 2018 được thêm vào Bảng so sánh của Armstrong & Asociates 6/3/2020.

Các nội dung chính cần tập trung cho việc cắt giảm chi phí logistics

Chi phí logistics quốc gia được tính toán trên cơ sở Chi phí vận tải và xếp dỡ hàng hóa, Chi phí hàng tồn kho và Chi phí quản lý. Việc cắt giảm chi phí logistics nước ta tập trung chính vào 3 nhóm này.

Chi phí vận tải và xếp dỡ hàng hóa

Chi phí vận tải và xếp dỡ hàng hóa chiếm khoảng 60% chi phí logistics. Chiếm 1/3 - 2/3 chi phí lưu phân phối. Chi phí vận tải bao gồm chi phí dịch vụ vận tải, chi phí nhiên liệu, chi phí phương tiện và chi phí duy tu bảo dưỡng phương tiện. Báo cáo của ALG đã tính chi phí vận tải 59% và chi phí xếp dỡ 1%.

Chi phí vận tải và xếp dỡ phụ thuộc vào việc lựa chọn phương thức vận chuyển, lựa chọn người vận chuyển và hành trình - lịch trình vận chuyển (5) (Trong phần khuyến nghị sẽ nêu ví dụ rõ về nội dung này). Theo Bộ GTVT, Cơ cấu thị phần vận tải hàng hóa trong nước của Việt Nam năm 2019: Đường bộ 76,8%, đường sắt 0,3%, đường thủy nội địa 18%, hàng hải 4,9% và hàng không 0%(6). Qua đây cho thấy hầu như hàng hóa nội địa được vận chuyển bằng đường bộ hoặc đường thủy nội địa. Như vậy, việc cắt giảm chi phí logistics trong vận tải chủ yếu là vận tải đường bộ và việc kết hợp hiệu quả giữa vận tải đường bộ với các phương thức vận tải khác.

Chi phí vận tải còn phụ thuộc vào hệ số sử dụng phương tiện vận tải. Sự mất cân đối về yêu cầu vận chuyển hàng hóa làm cho tỷ lệ xe lượt về có tỷ lệ chạy không hàng cao, từ 50% - 75%. Ngoài ra, các vấn đề quy hoạch đô thị đã hạn chế giao hàng đô thị, trong khi nhu cầu dịch vụ giao hàng chặng cuối đã bùng nổ với sự phát triển mạnh mẽ của thương mại điện tử, nhất trong thời gian Đại dịch Covid-19.

Chi phí xếp dỡ hàng hóa hiện tại còn phụ thuộc nhiều vào trình độ của thiết bị xếp dỡ hàng hóa, nhất là đối với đường thủy nội địa. Đặc biệt đối với cảng biển là việc hãng tàu container nước ngoài thu phụ phí THC rất cao (khoảng 2.645.000 đồng/4.025.000 đồng cho một container 20’/40’) làm cho chi phí logistics tăng cao.

Chi phí tồn kho

Là một trong những chi phí logistics lớn nhất sau chi phí vận tải và xếp dỡ. Có thể chiếm hơn 20% tổng tài sản của nhà sản xuất và hơn 50% tổng tài sản của người bán buôn và bán lẻ(5). Chi phí tồn kho thường được chia thành 4 nhóm chi phí chính: chi phí vốn cho hàng tồn kho, chi phí dịch vụ tồn kho (bảo hiểm và thuế), chi phí không gian lưu kho và chi phí rủi ro tồn kho (tổn thất và hao hụt - như mất mát, hư hỏng, hết hạn, lỗi thời và tái sắp xếp hàng tồn kho). Chi phí tồn kho được đánh đổi với các chi phí logistics khác như chi phí vận tải, chi phí cho dịch vụ khách hàng... Do vậy chính sách về logistics phù hợp vừa tối thiểu hóa được tổng chi phí vừa duy trì được mục đích phục vụ khách hàng trong sản xuất và lưu thông. Trong thời gian đại dịch COVID-19 vừa qua đã chứng minh điều đó khi chuỗi cung ứng toàn cầu bị đứt gãy, ví dụ điển hình là việc thiếu nguyên liệu cho sản xuất hàng dệt may.

Chi phí quản lý

Bao gồm chi phí chi trả cho người làm công cho hoạt động logistics và chi phí thông tin liên lạc. Chi phí quản lý nhân sự gián tiếp, nhân viên hỗ trợ, nhân viên trung tâm phân phối, nhân viên lập kế hoạch và phân tích hàng tồn kho và bộ phận vận chuyển.

(Phần 2: Khuyến nghị về các giải pháp cắt giảm chi phí logistics)

Theo: VLA (Lê Duy Hiệp, Đào Trọng Khoa, Nguyễn Duy Minh, Nguyễn Tương)

Cần sớm có Trung tâm logistics Cái Mép Hạ...

(TBKTSG) - Ngày 16-9-2020, Thủ tướng Nguyễn Xuân Phúc đã làm việc với các đại sứ Hà Lan, Bỉ và các nhà đầu tư từ Liên minh châu Âu (EU) đang bày tỏ mong muốn đầu tư vào dự án Trung tâm logistics Cái Mép Hạ tại Bà Rịa - Vũng Tàu. Đây là buổi làm việc phát ra nhiều tín hiệu quan trọng.

Chuyển động tích cực

Hiện nay, cụm cảng container nước sâu Cái Mép - Thị Vải (CM-TV) ở Bà Rịa - Vũng Tàu mặc dù là cảng nước sâu lớn nhất Việt Nam và là cụm cảng container có sản lượng thông quan cao thứ nhì cả nước (sau cảng TPHCM) nhưng các hoạt động logistics liên quan đến hàng container tại đây vẫn chưa được phát triển xứng tầm.

Các cảng tại CM-TV chủ yếu cung cấp dịch vụ xếp dỡ container qua cầu tàu, còn các dịch vụ giá trị gia tăng khác như lưu trữ hàng hóa, dán nhãn, lắp ráp, đóng gói, phân phối, dịch vụ khai thuế hải quan... chủ yếu được các chủ hàng xuất nhập khẩu sử dụng tại TPHCM, Bình Dương, Đồng Nai, là khu vực có các cảng biển, ICD cùng nhiều trung tâm logistics.

CM-TV dù có kết nối tiền phương rất tốt khi kết nối với các cảng lớn trên toàn thế giới, nhưng lại có kết nối với vùng hậu phương chưa hiệu quả, một phần vì thiếu những trung tâm logistics như ở các tỉnh thành lân cận.

Trong một báo cáo của Ngân hàng Thế giới được công bố cách đây sáu năm, các tác giả ghi nhận rằng tại Việt Nam, các trung tâm logistics tập trung vẫn còn thiếu và các trung tâm hiện có thì cũng chưa được phân bổ vị trí hợp lý(1). Cho đến nay, dù đã có thêm nhiều trung tâm logistics với quy mô khác nhau được phát triển ở vùng Kinh tế trọng điểm phía Nam, nhưng ở Bà Rịa - Vũng Tàu vẫn chưa có một trung tâm logistics nào.

| Cái Mép - Thị Vải dù có kết nối tiền phương rất tốt khi kết nối với các cảng lớn trên toàn thế giới, nhưng lại có kết nối với vùng hậu phương chưa hiệu quả, một phần vì thiếu những trung tâm logistics như ở các tỉnh thành lân cận. |

Với quy mô đang được quy hoạch (trên 1.000 héc ta, vốn đầu tư lên đến 984 triệu đô la Mỹ), có bến cảng cùng hệ thống bến sà lan riêng, gần kề với các cảng container hiện hữu, Trung tâm logistics Cái Mép Hạ được kỳ vọng sẽ nâng tầm cho cụm cảng CM-TV, tăng lượng hàng thông quan trực tiếp tại CM-TV và qua đó giúp các cảng biển có thể đón được nhiều tàu hơn.

Dự án Trung tâm logistics Cái Mép Hạ cũng là một dự án nhận được sự quan tâm lớn của các doanh nghiệp trong và ngoài nước. Trong những năm gần đây, lần lượt các liên danh Geleximco - ITC và Hateco Logistics - Besix - Royal Boskalis đã làm việc với Chính phủ và UBND tỉnh Bà Rịa-Vũng Tàu về việc triển khai dự án. Với cam kết đầu tư của các doanh nghiệp đến từ EU, hy vọng dự án sẽ được đẩy nhanh tiến độ và sớm đi vào hoạt động.

Cần ưu tiên nguồn lực cho CM-TV

Một nội dung cũng rất quan trọng được các Đại sứ và các doanh nghiệp EU đề cập là họ muốn phát triển Trung tâm Logistics Cái Mép Hạ trở thành cửa ngõ để xuất khẩu nông sản từ đồng bằng sông Cửu Long (ĐBSCL) sang các quốc gia thuộc châu Âu.

Đại sứ Hà Lan cho rằng dự án này sẽ góp phần tăng cường hơn nữa quan hệ hợp tác song phương lâu đời giữa Việt Nam và Hà Lan trong lĩnh vực nông nghiệp và phát triển đường thủy nội địa ở ĐBSCL. Như vậy, một trong những mục tiêu của dự án Trung tâm logistics Cái Mép Hạ là hướng đến việc thúc đẩy giao thông đường thủy nội địa tại Việt Nam, một phương thức vận tải mà Ngân hàng Thế giới cũng cho rằng Việt Nam cần tập trung phát triển.

Đây là một mục tiêu rất hợp lý, bởi hiện nay hai cảng TCIT và TCTT ở CM-TV đang là các bến cảng container duy nhất của Việt Nam đón được các tuyến dịch vụ đi châu Âu, các liên minh hãng tàu cũng đã nghiên cứu và đề xuất với Bộ Giao thông Vận tải để đưa các tàu đến 199.000 DWT vào cập CM-TV, đây là cỡ tàu chủ yếu chạy các tuyến đi châu Âu.

Việc có Trung tâm logistics Cái Mép Hạ sẽ giúp cho các nhà xuất khẩu có thêm lựa chọn về lưu trữ hàng hóa, đóng gói, phân loại, đảm bảo chất lượng sản phẩm khi xuất khẩu đi các thị trường như châu Âu và Mỹ.

Hiện nay, thị trường vận tải sà lan với các nhà cung cấp như Giang Nam, ITC Logistics, Tân Cảng Sài Gòn, Phước Tạo, Transimex... cũng đang là một thị trường sôi động, các doanh nghiệp liên tục đóng mới sà lan để tận dụng triệt để hệ thống đường sông thuận lợi ở khu vực Đông Nam bộ và ĐBSCL. Trung tâm logistics Cái Mép Hạ với bến sà lan riêng sẽ góp phần thúc đẩy cho lĩnh vực vận tải thủy nội địa phát triển.

Trong khi đó, Bộ Giao thông Vận tải lại đang có chủ trương bổ sung vào quy hoạch hệ thống cảng biển Việt Nam một dự án cảng nước sâu tại Trần Đề, Sóc Trăng với dự kiến tổng mức đầu tư xấp xỉ 115.000 tỉ đồng, mục đích phục vụ cho hàng hóa xuất khẩu của các tỉnh ĐBSCL và nhập khẩu than cho các nhà máy nhiệt điện. Đây đang là một dự án gây nhiều tranh luận.

Trao đổi với người viết, ông Tomaso Andreatta, Phó chủ tịch Phòng Thương mại châu Âu tại Việt Nam (Eurocham), cho rằng một dự án tốn kém như vậy, cho dù có được triển khai bằng vốn tư nhân thì cũng gây ra sự lãng phí nguồn lực rất lớn. Ông cho rằng Việt Nam chỉ cần hai cụm cảng nước sâu quy mô lớn là Lạch Huyện và CM-TV và hoàn thiện hệ thống giao thông kết nối với hai cảng này là đáp ứng được nhu cầu vận chuyển, xuất nhập khẩu hàng hóa cho cả nước. Với sự quan tâm đến Cái Mép Hạ, thì các doanh nghiệp châu Âu đang đồng thuận với nhận định của ông Tomaso Andreatta.

Trong bối cảnh ngân sách eo hẹp, chúng ta cần tập trung nguồn lực cho các dự án thực sự rõ ràng và có sự đồng thuận cao từ phía các doanh nghiệp. CM-TV đang cần thêm nhiều nguồn lực để tiếp tục nạo vét luồng, cải thiện tính kết nối, xây dựng trung tâm logistics và cả các bến cảng mới. Nếu cần rót vốn cải thiện hạ tầng ở ĐBSCL để phục vụ hàng hóa xuất nhập khẩu, chúng ta có thể tập trung vào mạng lưới đường thủy nội địa, mạng lưới mà theo quan điểm của Ngân hàng Thế giới là hiện đang trong tình trạng thiếu đầu tư trầm trọng (2).

Link gốc bài viết: https://www.thesaigontimes.vn/308579/can-som-co-trung-tam-logistics-cai-mep-ha.html

Tàu container lớn nhất thế giới cập cảng quốc tế Cái Mép

Ngày 26/10, Cảng quốc tế Cái Mép (CMIT) tổ chức lễ tiếp nhận tàu container lớn nhất thế giới Margrethe Maersk trọng tải 214.121 DWT. Đây là tàu chuyên tuyến dịch vụ kết nối Việt Nam với bờ tây nước Mỹ do liên minh 2M khai thác, cập CMIT để xếp dỡ 6.500 TEUs hàng hóa.

.jpg)

Lễ tiếp nhận tàu container Margrethe Maersk có sự chứng kiến và chúc mừng của ông Nguyễn Văn Công, Thứ trưởng Bộ Giao thông vận tải; ông Phạm Viết Thanh, Ủy viên Trung ương Đảng, Bí thư Tỉnh ủy Bà Rịa - Vũng Tàu; ông Lê Ngọc Khánh, Phó Chủ tịch UBND tỉnh.

Tàu Margrethe Maersk có trọng tải 214.121DWT, sức chở lên đến 20.000 TEU, dài 399,23m, rộng 59m. Chiều dài con tàu gấp 5,5 lần tổng chiều dài máy bay Airbus A380. Tàu Margrethe Maersk cập cảng CMIT làm hàng là một dấu mốc quan trọng của cả ngành hàng hải Việt Nam. CMIT là một trong chưa đến 20 cảng trên thế giới có đủ năng lực tiếp nhận tàu kích cỡ này.

Theo ông Tobias Gruemmer, Giám đốc khai thác khu vực của Maersk Line cho biết: “Sự kiện tàu Margrethe Maersk 214.121 DWT cập cảng CMIT ngày hôm nay là cột mốc quan trọng khi một cảng nước sâu tại Việt Nam có khả năng tiếp nhận các tàu kích cỡ lớn được triển khai trên các tuyến châu Âu và xuyên Thái Bình Dương, góp phần định hình hạ tầng hàng hải Việt Nam sẵn sàng năng lực đáp ứng tiềm năng tăng trưởng kinh tế trong thời gian tới”.

Là một trong những cảng lớn nhất trong khu cảng nước sâu Cái Mép, kể từ khi đi vào vận hành khai thác, CMIT đã luôn là cảng tiên phong tiếp nhận các tàu trọng tải lớn. Kinh nghiệm từ những chuyến thử nghiệm thành công tại CMIT là cơ sở quan trọng để Bộ Giao thông Vận tải và Cục Hàng Hải Việt Nam cấp phép cho tàu trọng tải lớn cập các cảng khác trong khu vực Cái Mép – Thị Vải.

Ông Nguyễn Xuân Kỳ, Phó Tổng Giám đốc cảng CMIT chia sẻ: “Để chuyến tàu Margrethe Maersk trọng tải 214.121 DWT cập cảng thành công không chỉ đòi hỏi một quá trình nỗ lực không ngừng của chính CMIT mà còn rất cần đến ý chí quyết tâm và đồng lòng của Bộ Giao thông vận tải, Cục Hàng Hải Việt Nam, Cảng vụ Hàng hải Vũng Tàu và tất cả các bên liên quan. Chuyến tàu này là minh chứng cụ thể nhất cho điều đó và tinh thần ấy đang được phát huy cao nhất với quyết tâm đưa Cái Mép phát triển xứng tầm khu vực và thế giới”.

Việc Cảng CMIT đủ năng lực và được cấp phép tiếp nhận tàu trọng tải đến hơn 214.000 tấn hạ tải cập cảng cũng có ý nghĩa đặc biệt trong bối cảnh các hiệp định thương mại tự do mà Việt Nam ký kết như: Hiệp định Thương mại tự do Liên minh châu Âu (EU)-Việt Nam (EVFTA), Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP)... Khi đó, hàng hóa xuất nhập khẩu của Việt Nam sẽ được xếp lên các tàu mẹ kích cỡ lớn đi thẳng đến các thị trường lớn như châu Âu, Mỹ mà không cần trung chuyển qua các cảng trung chuyển như Singapore, Malaysia..., giúp tiết kiệm chi phí logistics, tăng tính cạnh tranh, giảm thời gian chuyên chở, từ đó hàng hóa sớm được tiếp cận với thị trường.

Khó phát triển giao thông thủy nội địa, tại sao?

Khi hệ thống đường thủy trên địa bàn TPHCM phát triển, áp lực giao thông đường bộ hiện đang quá tải sẽ được san sẻ. Thế nhưng, đến nay giao thông đường thủy vẫn chưa phát triển tương xứng vì nhiều lý do.

Mãi ở dạng tiềm năng

Hệ thống đường thủy trên địa bàn TPHCM có tổng chiều dài 975km, đạt mật độ bình quân 0,181km/1.000 dân và đạt 0,465km/km2. Tính ra, TPHCM có mật độ đường thủy đạt bằng 73% so với đồng bằng sông Cửu Long, khu vực vốn dĩ có mật độ đường thủy cao nhất nước.

Trên địa bàn TPHCM đang có 92 tuyến đường thủy nội địa địa phương, với chiều dài 598,7km và 5 tuyến đường thủy nội địa quốc gia, với chiều dài hơn 100km.

Về luồng tuyến, hiện có các tuyến liên tỉnh, các tuyến nối tắt hoặc liên kết nội thành với khu cảng biển mới, và các tuyến vận tải hành khách kết hợp du lịch. Đối với các tuyến liên tỉnh, từ TPHCM có nhiều luồng tuyến tỏa đi các tỉnh miền Tây Nam bộ và miền Đông Nam bộ. Chẳng hạn như, từ TPHCM đi Cà Mau, Hà Tiên sẽ theo kênh Tẻ - kênh Đôi - rạch Ông Lớn - kênh Cây Khô - rạch Bà Lào - sông Cần Giuộc - kênh Nước Mặn - sông Vàm Cỏ - kênh Chợ Gạo, Cà Mau - kênh Vấp Vò, Sa Đéc - sông Hậu Giang - rạch Sỏi - kênh Rạch Giá, Hà Tiên - kênh Ba Hòn - thị trấn Kiên Lương, cự ly dài khoảng 320km, theo tiêu chuẩn sông cấp III. Ở hướng Đông, từ TPHCM có thể tỏa đi Biên Hòa hoặc Bình Dương theo các sông Sài Gòn, sông Đồng Nai…

|

Thời gian qua, Sở GTVT TPHCM đã tăng cường ứng dụng công nghệ thông tin trong hoạt động quản lý nhà nước đối với lĩnh vực đường thủy, bao gồm: Công bố triển khai dịch vụ công trực tuyến cấp độ 3 cho 22 loại thủ tục hành chính thuộc lĩnh vực đường thủy nội địa, trong đó có 15 loại thủ tục tại Sở GTVT và 7 loại thủ tục tại Cảng vụ Đường thủy nội địa. Từ năm 2017, Cảng vụ Đường thủy nội địa đã thí điểm làm thủ tục cho phương tiện vào/rời cảng, bến thủy nội địa bằng tin nhắn SMS. Triển khai xây dựng cơ sở dữ liệu GIS về hạ tầng đường thủy, công cụ thu thập, tích hợp, lưu trữ và cung cấp dữ liệu theo thời gian và xây dựng phần mềm phục vụ công tác quản lý, điều hành đường thủy và cung cấp thông tin cho người dân thông qua các ứng dụng di động. Kết nối camera tại các bến phà, bến thủy nội địa, bến khách ngang sông có lưu lượng vận tải lớn, kết nối thông tin về cơ quan quản lý. |

Các tuyến đường thủy nội địa trên địa bàn thành phố, cùng với các tuyến đường thủy nội địa trung ương, tuyến hàng hải và hàng trăm cảng biển, cảng sông lớn nhỏ đã và đang tạo thành một mạng lưới giao thông vận tải đường thủy kết nối Vùng kinh tế trọng điểm phía Nam, nối kết giao thương vận tải và kinh tế quốc tế.

Theo nhận xét của ông Nguyễn Ngọc Tường, Phó Trưởng ban chuyên trách Ban An toàn giao thông TPHCM, tiềm năng khai thác giao thông vận tải đường thủy nội địa trên mạng lưới sông, kênh rạch của thành phố không những rất lớn, mà một khi hoạt động giao thông vận tải đường thủy nội địa được khai thác tốt, nó sẽ góp phần hạ giá thành vận chuyển, tạo sức cạnh tranh cho hàng hóa nội địa, nhờ bản thân vận tải thủy là phương thức vận chuyển có chi phí thấp hơn trên đường bộ hoặc đường hàng không. Giới chuyên môn nhận định rằng, chi phí vận tải bằng đường bộ thường cao hơn 10%-60% so với vận chuyển bằng đường thủy. Ngoài ra, giao thông vận tải theo đường thủy nội địa còn có nhiều lợi thế khác, như có thể vận chuyển hàng hóa với khối lượng lớn, hàng hóa siêu trường, siêu trọng, lại ít gây ô nhiễm môi trường. Chưa kể, một khi đường thủy phát triển, áp lực giao thông trên đường bộ hiện đang quá tải sẽ được san sẻ. Người ta tính ra rằng, một chuyến sà lan vận chuyển trên đường thủy sẽ giúp giảm từ 100 đến 200 chuyến xe container chạy trên đường bộ.

Còn nhiều vướng mắc cần tháo gỡ

Mặc dù điều kiện sông nước tự nhiên có nhiều thuận lợi, thế nhưng cho đến lúc này, giao thông vận tải đường thủy vẫn chưa phát triển tương xứng, bởi nhiều khó khăn nội tại. Một trong những khó khăn tiêu biểu là tình trạng vướng các công trình vượt sông, mà hầu hết các công trình vượt sông ấy đều được xây dựng từ lâu. Cụ thể là tĩnh không, khẩu độ không đảm bảo yêu cầu, từ đó ảnh hưởng lớn đến quá trình khai thác vận tải đường thủy. Theo thống kê từ Sở GTVT TPHCM, trong 92 tuyến đường thủy nội địa địa phương và 5 tuyến đường thủy nội địa quốc gia, có tổng cộng 218 cầu, thì trong đó 102 cầu trên 66 tuyến không đảm bảo tĩnh không, khẩu độ theo quy hoạch phát triển cần có.

Khó khăn khác là việc đầu tư các công trình như xây dựng hệ thống kè chống sạt lở, chỉnh trang, nạo vét chưa được quan tâm thích đáng, chi phí để thực hiện công tác duy tư bảo dưỡng còn hạn chế. Tỷ trọng đầu tư cho đường thủy nội địa so với đầu tư cho toàn ngành giao thông vận tải chưa cao. Các con số thống kê đã cho thấy rõ tình trạng này. Sản lượng vận tải hàng hóa bằng đường thủy trong năm 2019 chiếm gần 40% so với vận tải bằng đường bộ, thế nhưng tỷ trọng đầu tư cho đường thủy trong 5 năm gần đây thì lại chỉ bằng 5,4%, so với đầu tư cho việc xây dựng mạng lưới giao thông đường bộ. Trong 5 năm qua, tổng vốn đã và đang đầu tư cho các dự án phát triển kết cấu hạ tầng giao thông đường thủy khoảng 1.488 tỷ đồng, trong khi con số đó dành cho đầu tư mạng lưới giao thông đường bộ là 27.272 tỷ đồng.

Ngoài ra là những khó khăn khác, như chưa có quy hoạch hệ thống bến thủy nội địa trên địa bàn thành phố; chưa có cơ chế khai thác, phát triển kinh tế ven sông kênh rạch phục vụ du lịch, dịch vụ vui chơi giải trí, tham quan thắng cảnh trên sông và dọc sông…

Một vấn đề khác là cho đến giờ, giao thông đường thủy bằng phương tiện cá nhân vẫn còn là khoảng trắng, chưa được khai phá, mặc dù việc phát triển phương tiện giao thông cá nhân bằng đường thủy, trên lý thuyết cũng có những mặt tích cực, như sẽ san sẻ áp lực quá tải giao thông trên đường bộ. Có nhiều lý do giải thích cho điều này. Theo nhận xét của Phó Giám đốc Sở GTVT TPHCM Bùi Hòa An, hiện tại chưa phải là thời điểm để triển khai thực hiện giao thông thủy bằng phương tiện cá nhân trên địa bàn thành phố. Lý do là vẫn còn thiếu những điều kiện cần và đủ. “Những cái thiếu đó là cơ chế pháp lý, phương thức quản lý loại hình này, cơ sở vật chất như bến bãi lưu đậu cho phương tiện giao thông thủy cá nhân”, ông Bùi Hòa An giải thích. Trong khi đó, một trong những khó khăn về cơ sở hạ tầng là hiện nay quỹ đất dùng để đầu tư cho dịch vụ hậu cần kỹ thuật còn chưa nhiều, hành lang ven bờ sông tại nhiều nơi còn riêng lẻ, phân đoạn, chưa được kết nối thông suốt.

|

°Hệ thống đường thủy nội địa của thành phố kết nối thuận lợi theo cả bốn hướng Đông, Tây, Nam, Bắc, tỏa đến các tỉnh trong Vùng kinh tế trọng điểm phía Nam, đặc biệt các tỉnh đồng bằng sông Cửu Long, cũng như kết nối giao thương quốc tế thông qua hệ thống cảng biển. °Tuyến sông Sài Gòn nằm tại trung tâm thành phố, thuận lợi trong việc vận chuyển hành khách, khách du lịch đường thủy. °Khu cảng Nhà Rồng - Khánh Hội có khả năng tiếp nhận các tàu khách quốc tế lớn, tạo thuận lợi cho vận tải hành khách quốc tế và nội địa. °Có nhiều điểm tham quan du lịch gắn với đường thủy, như các điểm nổi tiếng khu trung tâm thành phố là Bến Nhà Rồng, chợ Bến Thành, Hội trường Thống Nhất… |

Theo: Sài gòn Giải phóng Online (https://www.sggp.org.vn/kho-phat-trien-giao-thong-thuy-noi-dia-tai-sao-686533.html)

Làm đúng hay làm khó

Trong khi dịch Covid-19 vẫn đang diễn biến phức tạp, nhiều doanh nghiệp đang điêu đứng, lẽ ra các cơ quan quản lý nhà nước cần tạo điều kiện cho doanh nghiệp hoạt động, nhưng mới đây các doanh nghiệp vận tải đường thủy có văn bản kiến nghị về những khó mà mình gặp phải do cách hiểu khác nhau giữa các cơ quan quản lý về cùng một sự việc.

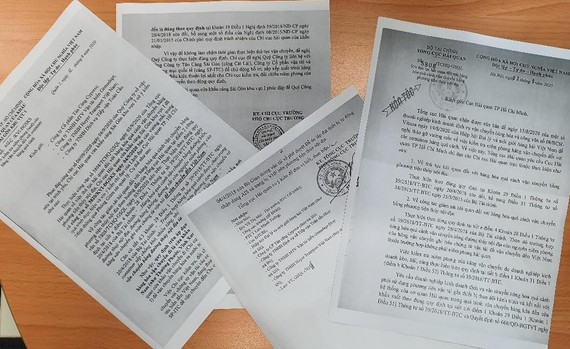

Bỗng nhiên kiểm tra

Ngày 15-8-2020, các doanh nghiệp vận tải với thị phần tổng cộng trên 90% lượng hàng hoá container tuyến đường thủy nội địa giữa Việt Nam và Campuchia từ các cảng khu vực TPHCM và Cái Mép (tỉnh Bà Rịa Vũng Tàu) đi Phnôm Pênh (Campuchia) và ngược lại, gồm các công ty Công ty Cổ Phần Tân Cảng Cypress; Công ty TNHH MTV Vận Tải Biển Gemadept; Công ty TNHH Hoyer Transport Việt Nam; Công ty TNHH Dịch Vụ Tiếp Vận Toàn Cầu đã có công văn gửi Văn Phòng Chính Phủ, Bộ Tài Chính và Tổng Cục Hải Quan khẩn cấp xem xét tháo gỡ vướng mắc cho các công ty như sau:

Từ ngày 10-8-2020, Chi Cục Hải Quan Cảng Sài Gòn Khu Vực I yêu cầu các doanh nghiệp này xuất trình hàng hoá để cơ quan Hải Quan kiểm tra niêm phong hãng vận chuyển đồng nghĩa với việc phải hạ các container xếp tầng trên trong bãi cảng xuống mặt đất khi làm thủ tục khai báo tờ khai vận chuyển độc lập cho các container từ nước ngoài vận chuyển đi Phnôm Pênh quá cảnh qua Việt Nam tại cảng Cát Lái, cảng SP-ITC (thuộc Chi Cục Hải Quan Cảng Sài Gòn Khu Vực I giám sát quản lý).

Để đáp ứng yêu cầu trên, các doanh nghiệp sẽ chịu phát sinh chi phí lớn cho việc đảo chuyển, hạ container trong bãi cũng như chi phí lưu bãi do kéo dài thời gian thông quan của lô hàng. Tuy nhiên, trong điều kiện bến bãi hiện tại doanh nghiệp cảng chưa tìm được phương án khả thi cho chúng tôi đáp ứng yêu cầu của cơ quan Hải Quan khi phải đảo chuyển, bố trí bãi hạ số lượng lớn các container nằm tầng trên (container xếp chồng trong bãi cao 5 tầng, các container nằm từ tầng 2 đến tầng 5 sẽ phải hạ xuống kiểm tra. Như vậy xác suất là phải hạ 80% số lượng container quá cảnh vận chuyển đi).

Do vậy, từ khi nhận được yêu cầu trên các doanh nghiệp không thông quan được bất cứ tờ khai hải quan nào để thực hiện việc vận chuyển. Tính đến ngày 15-8-2020, một số lượng lớn container bị ách tắc chưa thể thông quan và số lượng container sẽ tiếp tục tăng lên trong tuần này do hàng hoá vẫn liên tục được dỡ từ các tàu biển. Hiện gần 1.000 container của các doanh nghiệp này đang bị “treo” tại cảng.

Cũng trong thời gian trên, các công ty này đã cố gắng thực hiện yêu cầu của cơ quan Hải Quan nhưng cũng chỉ kiểm tra niêm phong được chưa đến 50 container trong tổng số các container nói trên.

Các vướng mắc trên chưa có phương án giải quyết đã gây thiệt hại to lớn cho các doanh nghiệp. Trong tuần qua các phương tiện sà lan đã phải khởi hành không hàng để kịp lịch trình lấy hàng quá cảnh từ Campuchia kết nối tàu biển cập tại cụm cảng Cái Mép và TPHCM.

Như vậy, dựa trên quy định pháp luật việc hạ toàn bộ container các tầng trên xuống tầng một trong bãi cảng là bất khả thi tương tự như việc kiểm tra niêm phong của hãng vận chuyển khi hàng hoá vận chuyển vào Viêt Nam bằng phương tiện thuỷ nội địa. Việc này đã được quy định tại điểm c) khoản 4 điều 43 nghị định 59 thực hiện bằng cách giao cho người khai hải quan chịu trách nhiệm bảo quản nguyên trạng hàng hoá…

Đến ngày 8-9-2020, các doanh nghiệp đã có đơn gửi Cục Hải Quan TPHCM và Chi cục Hải Quan Cảng Sài Gòn Khu Vực I đề nghị áp dụng thủ tục theo đúng công văn số 5808/TCHQ-GSQL của Tổng Cục Hải Quan ngày 3-9-2020.

Về việc “gắn thiết bị theo dõi hành trình” các doanh nghiệp đã gửi đến cơ quan hải quan 04 phong bì niêm phong nội dung thông tin về các tài khoản AIS, GPS để cơ quan hải quan thuận tiện truy cập giám sát nếu cần thiết.

Tuy nhiên, ngày 12-9-2020, Chi Cục Hải Quan khu vực I đã có công văn số 4020/KVI-ĐGSKS phúc đáp các doanh nghiệp có tên trong đơn kiến nghị. Theo đó, đơn vị này khẳng định “Việc chi cục kiểm tra, đối chiếu thực tế niêm phong (seal) của hãng vận chuyển với chứng từ vận tải container hàng quá cảnh được vận chuyển bằng tàu biển đến Việt Nam, đang được xếp tại các bãi, địa điểm cảng Cát Lái, cảng SP-ITC để vận chuyển đến Chi cục hải quan cửa khẩu nơi hàng hóa vận chuyển đến là đúng theo quy định”.

Như vậy vấn đề đặt ra là có hay không sự khác nhau về quan điểm cách triển khai thực hiện giữa Tổng cục Hải Quan và Chi Cục Hải Quan khu vực I về cùng 1 vấn đề. Cụ thể là sự khác nhau giữa 2 công văn số 5808/TCHQ-GSQL của Tổng Cục Hải Quan ngày 3-9-2020 và công văn số 4020/KVI-ĐGSKS Chi Cục Hải Quan khu vực I.

Một vấn đề nữa là từ trước đến nay mọi việc vẫn diễn ra theo tinh thần của công văn số 5808/TCHQ-GSQL của Tổng Cục Hải Quan. Chỉ từ giữa tháng 7-2020 đến nay Chi Cục Hải Quan khu vực I mới thực hiện việc kiểm tra theo tinh thần công văn số 4020/KVI-ĐGSKS Chi Cục Hải Quan khu vực I.

Việc công văn nào đúng, công văn nào sai đó là việc của Tổng cục Hải Quan và Bộ Tài chính. Với doanh nghiệp, mà cụ thể là các doanh nghiệp đứng đơn kiến nghị thì trước ảnh hưởng nghiêm trọng của dịch Covid-19, các doanh nghiệp đang gặp rất nhiều khó khăn trong hoạt động kinh doanh và khai thác nay lại phát sinh thêm các chi phí, tác nghiệp nhằm duy trì dịch vụ nhưng vẫn đảm bảo hoạt động phòng tránh, ngăn ngừa lây lan dịch bệnh như: bố trí gấp đôi số lượng thuyền viên phân bổ ở hai nước để thay đổi thuyền bộ điều khiển phương tiện khi xuất cảnh, nhập cảnh; lưu lượng hàng hóa lưu thông sụt giảm, các phương tiện hoạt động dưới năng lực vận chuyển. Phương tiện không đủ hàng hoá, năng lực dư thừa dẫn đến giá cước vận chuyển giảm mạnh.

Thủ tướng Chính phủ đã có chỉ đạo, trong lúc này các địa phương, các cơ quan quản lý nhà nước cần tạo điều kiện tốt nhất để doanh nghiệp nhanh chóng phục hồi sản xuất, kinh doanh… góp phần phục hồi nền kinh tế của đất nước.

Với doanh nghiệp, để tồn tại qua dịch Covid -19 đã là nỗ lực to lớn, nếu không được sự hỗ trợ, đồng hành của chính quyền và cơ quan quản lý nhà nước thì rất khó để vực dậy nhanh chóng như kỳ vọng của chính phủ.

Theo: Sài gòn Giải phóng online (https://www.sggp.org.vn/lam-dung-hay-lam-kho-685358.html)

Tăng giá dịch vụ cảng biển, các hãng tàu có tăng phí?

Các hãng tàu nước ngoài đang thu phụ phí xếp dỡ tại cảng (THC) cao nhưng chỉ trả lại cho cảng ở mức chỉ bằng 30-45% mức thu từ khách hàng xuất nhập khẩu, từ đó, có ý kiến cho rằng các hãng tàu đang hưởng lợi rất lớn. Trường hợp giá dịch vụ tại cảng biển Việt Nam tăng, liệu các hãng tàu có tăng phí bốc xếp đối với chủ hàng? Và biện pháp nào khống chế được việc tăng phí THC vô tội vạ của các hãng tàu?

Lo ngại giá dịch vụ cảng biển tăng, hãng tàu tăng phí

Bộ Giao thông Vận tải (GTVT) đang lấy ý kiến về dự thảo sửa đổi, bổ sung một số điều của Thông tư 54/2018 về khung giá dịch vụ hoa tiêu, dịch vụ sử dụng cầu, bến, phao neo, dịch vụ bốc dỡ container và dịch vụ lai dắt tại cảng biển (gọi chung là giá dịch vụ cảng biển).

Góp ý cho dự thảo, Hiệp hội Doanh nghiệp dịch vụ logistics Việt Nam (VLA) cho rằng, giá bốc xếp trong thời gian qua có sự thay đổi đi xuống và chưa được quan tâm đúng mức. Theo quyết định 61/2003 giá bốc xếp đưa ra là 57-85 đô la Mỹ/container loại 20 và 40 feet tại khu vực 1 (các cảng phía Bắc) và khu vực 3 (các cảng phía Nam).

Sau hơn 20 năm theo thông tư 54/2018 giá bốc xếp tại khu vực 1 và 3 đối với container loại 20 và 40 feet đã thấp hơn rất nhiều, chỉ còn 33 đô la đối với container 20 feet khu vực 1 và 41 đô la Mỹ/container 20 feet khu vực 2 (các cảng miền Trung); và 52 đô la đối với container 20 feet khu vực Cái Mép.

Về giá vận chuyển container hiện nay trên thị trường gần như 100% hàng hóa xuất nhập khẩu bằng container đi và đến Việt Nam đều do các hãng tàu nước ngoài đảm nhận. Đội tàu biển Việt Nam chưa có đủ năng lực cung cấp dịch vụ này.

VLA nhận định, các hãng tàu container nước ngoài đang thu của các doanh nghiệp xuất nhập khẩu Việt Nam rất nhiều loại phí và phụ phí chưa hợp lý, trong đó có phí bốc xếp hàng hóa mà hãng tàu trả cho cảng. Từ năm 2009 các hãng tàu dã áp dụng thu phí và phụ phí với mức tăng đều qua các năm, không phụ thuộc vào giá bốc xếp tại cảng.

Các hãng tàu nước ngoài đang thu phụ phí xếp dỡ tại cảng (THC) cao nhưng chỉ trả lại cho cảng ở mức chỉ bằng 30-45% mức thu từ khách hàng xuất nhập khẩu. Với trên 10 triệu TEU hàng hóa xuất nhập khẩu thông qua cảng biển Việt Nam mỗi năm thì các hãng tàu đã hưởng phần chênh lệch phí xếp dỡ rất lớn. Vì vậy, khi tăng giá dịch vụ tại cảng biển cần quản lý các hãng tàu container nước ngoài không được tăng thu phụ phí THC và các phụ phí khác nhằm giảm chi phí logistics quốc gia.

VLA cho rằng trong thời điểm dịch covid-19 vẫn đang diễn biến phức tạp và tác động làm đứt gãy chuỗi cung ứng toàn cầu thì việc tăng giá bốc xếp cần có lộ trình vào thời điểm thích hợp. Giá dịch vụ cảng biển nói chung và giá bốc xếp cảng biển nói riêng phải đảm bảo hiệu quả đầu tư của doanh nghiệp cảng và lợi ích quốc gia trong quá trình kinh doanh.

Biện pháp nào khống chế các hãng tàu thu phí vô tội vạ?

Trước nhiều ý kiến còn băn khoăn về việc tăng giá dịch vụ cảng biển, tại cuộc họp hôm 18-9, Bộ trưởng Bộ GTVT Nguyễn Văn Thể cho rằng, việc tăng giá bốc xếp là hoàn toàn hợp lý và cần thiết để doanh nghiệp cảng biển kinh doanh có lãi. Từ đó tích lũy để tải đầu tư hệ thống hạ tầng, ứng dụng công nghệ nhằm nâng cao sức cạnh tranh.

Tuy nhiên, Bộ trưởng Nguyễn Văn Thể yêu cầu Cục Hàng hải Việt Nam báo cáo giá dịch vụ bốc dỡ container tại cảng biển của tất cả các nước trong khu vực. Trong đó làm rõ một số yếu tố như mức giá tại các nước đang dao động ở mức nào? Các quốc gia đang thu phí xếp dỡ tại cảng biển của các hãng tàu ra sao? Dựa trên kinh nghiệm đó để xây dựng phương án quản lý giá dịch vụ cảng biển tại Việt Nam.

Đồng thời, Cục Hàng hải Việt Nam rà soát lại tất cả các loại phí hãng tàu đang thu của chủ hàng, cộng tổng phí của từng loại container xem có hợp lý hay không. Theo ông Thể, việc xây dựng dự thảo phải đặt ra trường hợp giá dịch vụ tại cảng biển Việt Nam được điều chỉnh tăng, liệu các hãng tàu có tăng phí bốc xếp (THC) đối với chủ hàng?

Biện pháp nào khống chế được việc tăng phí THC vô tội vạ của các hãng tàu? Trường hợp Việt Nam đã có cơ sở pháp luật để quản lý vấn đề đó thì cần triển khai như thế nào đảm bảo hiệu quả. “Nếu không giải quyết được vấn đề này thì hàng hóa lại chịu thêm phí, đồng nghĩa chúng ta chỉ giải quyết được phần ngọn, chưa giải quyết được gốc rễ vấn đề để đảm bảo sức cạnh tranh cho hàng hóa” ông Thể nhấn mạnh.

Đối với việc tăng giá dịch vụ hoa tiêu, giá cầu bến, phao neo tại một số khu vực, người đứng đầu Bộ GTVT đề nghị các cơ quan liên quan phải giải trình rõ sẽ tăng mức nào, tại sao áp dụng mức tăng đó ở thời điểm này mà không phải là mức tăng khác?

|

Theo tờ trình dự thảo Thông tư sửa đổi, bổ sung một số điều Thông tư số 54/2018 của Bộ GTVT ban hành biểu khung giá dịch vụ hoa tiêu, dịch vụ sử dụng cầu, bến, phao neo, dịch vụ bốc dỡ container và dịch vụ lai dắt tại cảng biển (gọi chung là giá dịch vụ cảng biển) sẽ điều chỉnh tăng. Cụ thể, giá dịch vụ tối thiểu bốc dỡ container xuất nhập khẩu, trung chuyển khu vực I (không bao gồm Lạch Huyện) đề xuất tăng thêm 10%, trong đó container 20 feet từ 33 đô la tăng lên 36 đô la/container; container 40 feet tăng từ 50 đô la lên 55 đô la/container. Đối với các cảng trung chuyển quốc tế tại Lạch Huyện và Cái Mép - Thị Vải giá bốc dỡ container cũng được đề xuất tăng 10 % từ 52 - 60 đô la/container 20 feet lên 57 - 66 đô la/container 20 feet; container 40 feet tăng từ khung 77 - 88 đô la lên 85 - 97 đô la/container; riêng container trên 40 feet tăng từ 85 - 98 đô la lên 94 - 108 đô la/container. |

Theo: Thời báo Kinh tế Sài Gòn Online (https://www.thesaigontimes.vn/td/307590/tang-gia-dich-vu-cang-bien-cac-hang-tau-co-tang-phi.html)

Tối ưu hóa kho vận từ chuyển đổi số

Xây dựng hệ sinh thái kho vận số, khai thác dữ liệu hiện có của doanh nghiệp thành lợi thế cạnh tranh để lưu chuyển hàng hóa hiệu quả

Một trong 3 nhiệm vụ chiến lược của ngành kho vận (logistics) TP HCM giai đoạn 2021-2025 và định hướng đến năm 2030 là tập trung phát triển logistics cho lĩnh vực thương mại điện tử. Theo đó, đặt ra yêu cầu thống nhất và đồng bộ các giải pháp từ vận tải, giao thông, thương mại và khoa học công nghệ; phối hợp với các sở, ngành liên quan với các cơ chế chính sách từ nhà nước và chính quyền địa phương sẽ thúc đẩy quá trình đổi mới này.

Rào cản chi phí đầu tư

Theo thống kê thực trạng số hóa ngành logistics trên địa bàn TP, tỉ lệ doanh nghiệp (DN) trên địa bàn TP có ứng dụng ERP đạt 44,8%, ứng dụng hệ thống quản lý kho hàng đạt 41,4%, quản lý vận tải đạt 44,8% và vẫn còn số lượng lớn DN chưa tiếp cận được. Con số này cho thấy ngành logistics vẫn chưa tối ưu hóa hiệu quả hoạt động.

Các DN đa quốc gia đều được trang bị các hệ thống này, khi vào hoạt động tại thị trường Việt Nam, đều dùng chung hệ thống của công ty mẹ. Với các công ty trong nước, chỉ có những DN lớn chuyên làm kho phân phối như Tổng Công ty Tân Cảng, Gemadept, Vinafco, U&I, TBS, Transimex, Sotrans… mới có đủ nguồn lực để phát triển các ứng dụng quản lý kho hàng, đạt mức đồng bộ dữ liệu giữa các bộ phận giao hàng, quản lý hàng tồn, kế toán tài chính.

Khó khăn lớn nhất trong chuyển đổi số ngành logistics, nhất là các DN nhỏ và vừa, là vấn đề kinh phí đầu tư. Đầu tư theo hướng tự động hóa của các mô hình và phần mềm nước ngoài thì tốn nhiều chi phí đầu tư ban đầu; còn nếu tự làm theo mô hình nội bộ sẽ mất nhiều thời gian, khó khăn, chi phí nguồn nhân lực công nghệ thông tin… Do đó, DN chưa mạnh dạn hoặc không có khả năng đầu tư. Bên cạnh đó, một số nguyên tắc chưa có trong luật và hệ thống quản lý nhà nước cũng tạo rào cản cho số hóa trong logistics như chưa có luật về logistics, luật về e-logistics, thủ tục hành chính phức tạp… Việc liên kết, đồng bộ dữ liệu giữa các hãng vận chuyển (đường bộ, đường thủy, đường hàng không), hải quan, cảng biển, cảng hàng không và trong chính nội bộ DN logistics đang gặp khó khăn. Tỉ lệ DN logistics có sử dụng công nghệ mã vạch chỉ chiếm 10,2% và sử dụng công nghệ nhận dạng qua tần số vô tuyến (RFID) chiếm 2,5%. Tỉ lệ này còn thấp, cần được cải thiện trong thời gian tới vì mã vạch và RFID là công cụ cơ bản để quản lý dòng lưu chuyển hàng hóa.

Tuy 99% phương tiện vận tải gắn thiết bị giám sát hành trình GPS, tỉ lệ DN sử dụng chuẩn trao đổi dữ liệu điện tử (EDI) để khai báo hải quan, xử lý vận đơn… đạt 72,4% nhưng việc ứng dụng điện toán đám mây, công nghệ Blockchain, trí tuệ nhân tạo vẫn còn rất hạn chế trong các DN logistics trên địa bàn.

Xây dựng phiên bản số

Bước sang giai đoạn 2021-2025 và định hướng đến năm 2030, ngành logistics TP đặt mục tiêu xây dựng phiên bản số của hệ sinh thái logistics, khai thác dữ liệu hiện có của DN thành lợi thế cạnh tranh, tối ưu hóa quá trình lưu chuyển hàng hóa (xuất nhập khẩu và phân phối nội địa). Phiên bản số sẽ giúp cơ quan quản lý nhà nước hoạch định chiến lược quản lý, phát triển phù hợp, phát hiện và chủ động tháo gỡ khó khăn, bất cập trong lưu chuyển hàng hóa trên địa bàn; đồng thời giúp DN logistics kết nối và liên kết dịch vụ với nhau để cung cấp chuỗi dịch vụ, tiết kiệm chi phí.

Đơn cử, chi phí giao thông vận tải hiện chiếm đến 60% tổng chi phí logistics, do đó việc số hóa hoạt động vận tải cần được thực hiện với nhiều giải pháp đồng bộ giữa giao thông và vận tải. Xây dựng dữ liệu chung lưu trữ và quản lý tập trung dữ liệu hành trình của các phương tiện giao thông, vận tải nhằm số hóa hoạt động, từ đó có cơ sở điều chỉnh về quy hoạch giao thông, bố trí bãi đậu xe nội thành, khu vực trung chuyển hàng hóa, bố trí giờ giấc ưu tiên. Khai thác giải pháp giám sát hình ảnh bằng camera (an ninh, giao thông) để đo đếm lưu lượng giao thông, cảnh báo các khu vực có khả năng kẹt xe. Nghiên cứu phát triển thuật toán, khai thác trí tuệ nhân tạo, mô phỏng dựa trên dữ liệu để đưa ra cảnh báo về phân luồng giao thông, đề xuất về vị trí thiết lập khu vực trung chuyển hàng hóa.

Xây dựng hệ sinh thái logistics số để tối đa hóa giá trị thực hiện các dịch vụ thông qua việc kết nối đối tác trên toàn chuỗi dịch vụ theo hướng tích hợp, trọn gói và định hướng "one-stop shopping" (cửa hàng một điểm đến).

Đồng bộ nền tảng giao dịch số

Sở Công Thương TP HCM đang phối hợp Sở Thông tin và Truyền thông, Hiệp hội DN dịch vụ logistics Việt Nam, Hội Tin học TP nghiên cứu thành lập trung tâm ứng dụng công nghệ thông tin, thiết lập đồng bộ nền tảng giao dịch số về logistics để khắc phục hạn chế trong nhận dạng hàng hóa, lộ trình giao hàng, nâng hạ và xếp dỡ hàng hóa và tính liên thông giữa DN với cơ quan quản lý nhà nước. Sở Công Thương sẽ chủ trì phối hợp với Sở Giao thông Vận tải, Sở Thông tin và Truyền thông, Sở Khoa học và Công nghệ (chủ quản Trung tâm Ứng dụng hệ thống thông tin địa lý) xây dựng và hoàn thiện bản đồ GIS về logistics. Bản đồ số sẽ cung cấp thông tin về hệ thống kho hàng, hệ thống bán lẻ (siêu thị, cửa hàng tiện lợi...) và dữ liệu xe tải hàng hóa để giúp cơ quan quản lý nhà nước và DN cùng "nhìn thấy" những luồng di chuyển hàng hóa chủ yếu trên địa bàn. Dữ liệu bản đồ số sẽ giúp cho việc khai thác hiệu quả các kho hàng, các cung đường vận chuyển.

Theo: Báo Người lao động (https://nld.com.vn/cong-nghe/toi-uu-hoa-kho-van-tu-chuyen-doi-so-2020092622261873.htm)

CẮT GIẢM CHI PHÍ LOGISTICS, NÂNG CAO NĂNG LỰC CẠNH TRANH CỦA NỀN KINH TẾ: CÁC YẾU TỐ CẤU THÀNH CHI PHÍ LOGISTICS

Ngành dịch vụ logistics có vai trò thiết yếu, là ngành dịch vụ mũi nhọn, có giá trị gia tăng cao, làm nền tảng cho phát triển thương mại, góp phần nâng cao năng lực cạnh tranh của nền kinh tế. Chính vì vậy việc cắt giảm chi phí logistics là một trong những mục tiêu hàng đầu của mỗi doanh nghiệp (DN) và quốc gia. Kế hoạch hành động nâng cao năng lực cạnh tranh và phát triển dịch vụ logistics đến năm 2025, kèm theo Quyết định số 200/QĐ-TTg ngày 14/2/2017 của Chính phủ đã đề ra mục tiêu đến năm 2025: “Chi phí logistics giảm xuống tương đương 16% - 20% GDP”. Đã có nhiều đề tài nghiên cứu liên quan. Vì là vấn đề quan trọng và cấp thiết cho nên gần đây (2019 - 2020) Bộ Công thương và Bộ Giao thông vận tải (GTVT) đã có các đề tài nghiên cứu cấp Bộ về cắt giảm chi phí logistics quốc gia. Trên cơ sở phân tích về tổng quan và hiện trạng của chi phí logistics, Hiệp hội Doanh nghiệp Dịch vụ logistics Việt Nam đã có các khuyến nghị cụ thể cải thiện hệ thống logistics gắn liền với việc cắt giảm chi phí logistics.

Cấu thành cơ bản của chi phí Logistics qua các nghiên cứu chính thức

Chi phí logistics bao gồm các chi phí liên quan đến vận tải, tồn kho và chi phí quản lý hàng hóa trong dây chuyền cung ứng hàng hóa. Thành phần chính của chi phí logistics được xác định là dịch vụ khách hàng, chi phí tồn kho, vận tải, lưu kho bãi, chi phí hệ thống thông tin, xử lý đơn hàng và chi phí chất lượng lô hàng. Chi phí logistics thay đổi tùy theo từng mặt hàng, từng công ty kinh doanh dịch vụ logistics và từng quốc gia, theo đó cách tính chi phí logistics cũng khác nhau. (1) Hiểu một cách ngắn gọn: “Chi phí logistics là tất cả các chi phí liên quan đến việc dịch chuyển một sản phẩm từ khi nguyên vật liệu đến khi giao hàng cho khách hàng và bất cứ các công đoạn ở giữa.”

Chi phí logistics có chi phí logistics của một doanh nghiệp (DN) nói riêng và chi phí logistics của một quốc gia. Bài viết này chỉ đề cập đến chi phí logistics quốc gia.

Vì Chi phí kết cấu hạ tầng chủ yếu là do Chính phủ đảm nhận cho nên khi tính toán người ta thường loại trừ chi phí này ra khỏi chi phí logistics(2). Tùy theo từng cách tính, tựu chung nhiều quốc gia áp dụng cấu thành chính của chi phí logistics bao gồm: Chi phí vận tải (khoảng 60%), Chi phí tồn kho (khoảng 35%) và Chi phí quản lý (khoảng 5%). 5%). Ví dụ tỷ lệ chi phí logistics của Mỹ 2018 là 63%, 33% và 4%.

Ở Việt Nam, đến nay có hai Nghiên cứu tính toán công bố chính thức về chi phí logistics bao gồm: Báo cáo cuối kỳ 2014 “Dịch vụ vận tải tư vấn hỗ trợ Bộ GTVT về Phát triển Vận tải đa phương thức” của Công ty tư vấn ALG, Ngân hàng Thế giới (WB); và Niên giám Thống kế Vận tải và Logistics năm 2018 (NGTK 2018) của Bộ GTVT với sự hỗ trợ của Ngân hàng thế giới (WB) và sự phối hợp với Diễn đàn GTVT quốc tế (ITF) thuộc OECD (Công bố 2020).

Cách tính của Công ty tư vấn ALG

ALG đã dùng phương pháp tính chi phí logistics cụ thể cho 12 chuỗi ngành hàng (Hàng điện tử và linh kiện; Thiết bị điện; Dệt may; Công nghiệp ô tô; Dược phẩm; Rau quả; Giày dép; Hải sản; Gạo; Cà phê; Đồ uống; Nội thất), rồi nội suy ước tính và rút ra kết luận chi phí logistics quốc gia của Việt Nam tương ứng với tất cả các ngành sản xuất giá trị gia tăng trong nước. Chi phí logistics bao gồm: Chi phí vận tải 59% + Cảng phí 1%, Chi phí tồn kho và Chi phí quản lý 40% (lưu kho, bãi: 11%, xếp dỡ hàng hóa: 21% và đóng gói: 8%). Cách tính này phù hợp với cách tính chi phí logistics của nhiều nước, như Mỹ, Tây Âu, Nhật Bản, Singapore, Thái Lan… ALG cũng đưa ra con số cụ thể về chi phí logistics chiếm trong giá thành sản phẩm. Hàng điện tử và linh kiện: 1,2%, Thiết bị điện: 3,5%, Dệt may: 9,3%, Ô tô: 2%; Dược phẩm: 0,3%, Rau quả: 29,5%, Giày dép: 11,7%, Hải sản: 12,2%, Gạo: 29,8%, Cà phê: 9,5%, Đồ uống: 19, 8% và Nội thất: 22,8%. Trên cơ sở tính toán đó, ALG rút ra chi phí logistics của Việt Nam tương đương 20,9% GDP (2014), trong đó chi phí cho vận tải chiếm khoảng 60%, mức chi phí cao so đối với các nước phát triển ( 3). Hiện nay, cơ cấu hàng xuất khẩu của Việt Nam đã thay đổi lớn.

So sánh chi phí logistics cho 10 trong tổng số 12 ngành hàng được nghiên cứu theo báo cáo của ALG vào 2010 và cập nhật số liệu của 2018 có thể thấy khi cơ cấu ngành hàng đã thay đổi thì chi phí Logistics cũng thay đổi theo, cụ thể chi phí Logistics giảm từ 10,70% xuống còn 8,74% cho 10 ngành hàng (2010 - 2018).

Các thành phần chi phí Logistics Việt Nam năm 2014:

Nguồn: ALG report (2014)

Cách tính của Niên giám thống kê 2018

NGTK 2018 tính toán trên cơ sở 4 nhóm: Chi phí vận tải và xếp dỡ hàng hóa; Chi phí kho bãi; Chi phí hàng tồn kho; và Chi phí quản lý. Về cơ bản cách tính này giống cách tính của ALG nêu trên. Chỉ có điểm khác là NGTK 2018 tính chi phí logistics trên doanh thu của DN trên toàn quốc, gồm DN sản xuất và DN bán buôn, khác với ALG là tính chi phí trên cơ sở so sánh với GDP. Do đó hai số liệu có khác nhau. Thường cách tính chi phí logistics trên doanh thu của DN thấp hơn cách tính chi phí logistics so sánh với GDP. Chúng ta nên lấy chi phí logististics so sánh với GDP như cách tính của ALG mà hiện nay các nước trên thế giới đang sử dụng để tính toán chi phí logistics qua đó thể hiện trình độ phát triển của ngành dịch vụ logistics nước ta.

Theo NGTK 2018, Chi phí logistics trên Doanh thu của DN sản xuất (manufacturing) năm 2018 là 8,96% và trên Doanh thu của DN bán buôn (whole sale) là 9,77%. Tỷ lệ này chắc chắn là cải thiện so với 2014. Tỷ lệ % của 4 nhóm cấu thành như Hình thể hiện dưới đây. Trong đó chi phí vận chuyển và xếp dỡ chiếm cao nhất (4,80%/8,96% đối với DN sản xuất và 4,75%/9,77% đối với DN bán buôn), tiếp đến là chi phí hàng tồn kho 1,97% và 2,54%; chi phí kho bãi 1,41% và 1,59% và cuối cùng là chi phí quản lý logistics 0,78% và 0,89%.

Dựa theo cách tính của ALG, Hiệp hội Doanh nghiệp dịch vụ Logistics Việt Nam (VLA) đã tính toán trên cơ sở cập nhật các dữ liệu theo khối lượng hàng hóa vận chuyển và khối lượng hàng hóa luân chuyển và công bố trong Sách Trắng - VLA 2018 “Chi phí logistics tương đương với GDP của Việt Nam năm 2017 ở mức 14.5% - 19,2%, ước tính chi phí logistics theo GDP là khoảng 16.8%, tương đương với giá trị khoảng 42 tỷ đô la Mỹ”. So sánh với cách tính của NGTK 2018 trên đây thì con số này là đáng tin cậy.

Bảng dưới đây thể hiện chi phí logistics tính theo GDP của Việt Nam so sánh với một số nước liên quan năm 2020. Ghi chú số liệu của Việt Nam (màu vàng) là theo VLA tính 2018 được thêm vào Bảng so sánh của Armstrong & Asociates 6/3/2020.

Các nội dung chính cần tập trung cho việc cắt giảm chi phí logistics

Chi phí logistics quốc gia được tính toán trên cơ sở Chi phí vận tải và xếp dỡ hàng hóa, Chi phí hàng tồn kho và Chi phí quản lý. Việc cắt giảm chi phí logistics nước ta tập trung chính vào 3 nhóm này.

Chi phí vận tải và xếp dỡ hàng hóa

Chi phí vận tải và xếp dỡ hàng hóa chiếm khoảng 60% chi phí logistics. Chiếm 1/3 - 2/3 chi phí lưu phân phối. Chi phí vận tải bao gồm chi phí dịch vụ vận tải, chi phí nhiên liệu, chi phí phương tiện và chi phí duy tu bảo dưỡng phương tiện. Báo cáo của ALG đã tính chi phí vận tải 59% và chi phí xếp dỡ 1%.

Chi phí vận tải và xếp dỡ phụ thuộc vào việc lựa chọn phương thức vận chuyển, lựa chọn người vận chuyển và hành trình - lịch trình vận chuyển (5) (Trong phần khuyến nghị sẽ nêu ví dụ rõ về nội dung này). Theo Bộ GTVT, Cơ cấu thị phần vận tải hàng hóa trong nước của Việt Nam năm 2019: Đường bộ 76,8%, đường sắt 0,3%, đường thủy nội địa 18%, hàng hải 4,9% và hàng không 0%(6). Qua đây cho thấy hầu như hàng hóa nội địa được vận chuyển bằng đường bộ hoặc đường thủy nội địa. Như vậy, việc cắt giảm chi phí logistics trong vận tải chủ yếu là vận tải đường bộ và việc kết hợp hiệu quả giữa vận tải đường bộ với các phương thức vận tải khác.

Chi phí vận tải còn phụ thuộc vào hệ số sử dụng phương tiện vận tải. Sự mất cân đối về yêu cầu vận chuyển hàng hóa làm cho tỷ lệ xe lượt về có tỷ lệ chạy không hàng cao, từ 50% - 75%. Ngoài ra, các vấn đề quy hoạch đô thị đã hạn chế giao hàng đô thị, trong khi nhu cầu dịch vụ giao hàng chặng cuối đã bùng nổ với sự phát triển mạnh mẽ của thương mại điện tử, nhất trong thời gian Đại dịch Covid-19.

Chi phí xếp dỡ hàng hóa hiện tại còn phụ thuộc nhiều vào trình độ của thiết bị xếp dỡ hàng hóa, nhất là đối với đường thủy nội địa. Đặc biệt đối với cảng biển là việc hãng tàu container nước ngoài thu phụ phí THC rất cao (khoảng 2.645.000 đồng/4.025.000 đồng cho một container 20’/40’) làm cho chi phí logistics tăng cao.

Chi phí tồn kho

Là một trong những chi phí logistics lớn nhất sau chi phí vận tải và xếp dỡ. Có thể chiếm hơn 20% tổng tài sản của nhà sản xuất và hơn 50% tổng tài sản của người bán buôn và bán lẻ(5). Chi phí tồn kho thường được chia thành 4 nhóm chi phí chính: chi phí vốn cho hàng tồn kho, chi phí dịch vụ tồn kho (bảo hiểm và thuế), chi phí không gian lưu kho và chi phí rủi ro tồn kho (tổn thất và hao hụt - như mất mát, hư hỏng, hết hạn, lỗi thời và tái sắp xếp hàng tồn kho). Chi phí tồn kho được đánh đổi với các chi phí logistics khác như chi phí vận tải, chi phí cho dịch vụ khách hàng... Do vậy chính sách về logistics phù hợp vừa tối thiểu hóa được tổng chi phí vừa duy trì được mục đích phục vụ khách hàng trong sản xuất và lưu thông. Trong thời gian đại dịch COVID-19 vừa qua đã chứng minh điều đó khi chuỗi cung ứng toàn cầu bị đứt gãy, ví dụ điển hình là việc thiếu nguyên liệu cho sản xuất hàng dệt may.

Chi phí quản lý

Bao gồm chi phí chi trả cho người làm công cho hoạt động logistics và chi phí thông tin liên lạc. Chi phí quản lý nhân sự gián tiếp, nhân viên hỗ trợ, nhân viên trung tâm phân phối, nhân viên lập kế hoạch và phân tích hàng tồn kho và bộ phận vận chuyển.

(Phần 2: Khuyến nghị về các giải pháp cắt giảm chi phí logistics)

Theo: VLA (Lê Duy Hiệp, Đào Trọng Khoa, Nguyễn Duy Minh, Nguyễn Tương)

CẮT GIẢM CHI PHÍ LOGISTICS, NÂNG CAO NĂNG LỰC CẠNH TRANH CỦA NỀN KINH TẾ: CÁC YẾU TỐ CẤU THÀNH CHI PHÍ LOGISTICS

Ngành dịch vụ logistics có vai trò thiết yếu, là ngành dịch vụ mũi nhọn, có giá trị gia tăng cao, làm nền tảng cho phát triển thương mại, góp phần nâng cao năng lực cạnh tranh của nền kinh tế. Chính vì vậy việc cắt giảm chi phí logistics là một trong những mục tiêu hàng đầu của mỗi doanh nghiệp (DN) và quốc gia. Kế hoạch hành động nâng cao năng lực cạnh tranh và phát triển dịch vụ logistics đến năm 2025, kèm theo Quyết định số 200/QĐ-TTg ngày 14/2/2017 của Chính phủ đã đề ra mục tiêu đến năm 2025: “Chi phí logistics giảm xuống tương đương 16% - 20% GDP”. Đã có nhiều đề tài nghiên cứu liên quan. Vì là vấn đề quan trọng và cấp thiết cho nên gần đây (2019 - 2020) Bộ Công thương và Bộ Giao thông vận tải (GTVT) đã có các đề tài nghiên cứu cấp Bộ về cắt giảm chi phí logistics quốc gia. Trên cơ sở phân tích về tổng quan và hiện trạng của chi phí logistics, Hiệp hội Doanh nghiệp Dịch vụ logistics Việt Nam đã có các khuyến nghị cụ thể cải thiện hệ thống logistics gắn liền với việc cắt giảm chi phí logistics.

Cấu thành cơ bản của chi phí Logistics qua các nghiên cứu chính thức

Chi phí logistics bao gồm các chi phí liên quan đến vận tải, tồn kho và chi phí quản lý hàng hóa trong dây chuyền cung ứng hàng hóa. Thành phần chính của chi phí logistics được xác định là dịch vụ khách hàng, chi phí tồn kho, vận tải, lưu kho bãi, chi phí hệ thống thông tin, xử lý đơn hàng và chi phí chất lượng lô hàng. Chi phí logistics thay đổi tùy theo từng mặt hàng, từng công ty kinh doanh dịch vụ logistics và từng quốc gia, theo đó cách tính chi phí logistics cũng khác nhau. (1) Hiểu một cách ngắn gọn: “Chi phí logistics là tất cả các chi phí liên quan đến việc dịch chuyển một sản phẩm từ khi nguyên vật liệu đến khi giao hàng cho khách hàng và bất cứ các công đoạn ở giữa.”

Chi phí logistics có chi phí logistics của một doanh nghiệp (DN) nói riêng và chi phí logistics của một quốc gia. Bài viết này chỉ đề cập đến chi phí logistics quốc gia.

Vì Chi phí kết cấu hạ tầng chủ yếu là do Chính phủ đảm nhận cho nên khi tính toán người ta thường loại trừ chi phí này ra khỏi chi phí logistics(2). Tùy theo từng cách tính, tựu chung nhiều quốc gia áp dụng cấu thành chính của chi phí logistics bao gồm: Chi phí vận tải (khoảng 60%), Chi phí tồn kho (khoảng 35%) và Chi phí quản lý (khoảng 5%). 5%). Ví dụ tỷ lệ chi phí logistics của Mỹ 2018 là 63%, 33% và 4%.

Ở Việt Nam, đến nay có hai Nghiên cứu tính toán công bố chính thức về chi phí logistics bao gồm: Báo cáo cuối kỳ 2014 “Dịch vụ vận tải tư vấn hỗ trợ Bộ GTVT về Phát triển Vận tải đa phương thức” của Công ty tư vấn ALG, Ngân hàng Thế giới (WB); và Niên giám Thống kế Vận tải và Logistics năm 2018 (NGTK 2018) của Bộ GTVT với sự hỗ trợ của Ngân hàng thế giới (WB) và sự phối hợp với Diễn đàn GTVT quốc tế (ITF) thuộc OECD (Công bố 2020).

Cách tính của Công ty tư vấn ALG

ALG đã dùng phương pháp tính chi phí logistics cụ thể cho 12 chuỗi ngành hàng (Hàng điện tử và linh kiện; Thiết bị điện; Dệt may; Công nghiệp ô tô; Dược phẩm; Rau quả; Giày dép; Hải sản; Gạo; Cà phê; Đồ uống; Nội thất), rồi nội suy ước tính và rút ra kết luận chi phí logistics quốc gia của Việt Nam tương ứng với tất cả các ngành sản xuất giá trị gia tăng trong nước. Chi phí logistics bao gồm: Chi phí vận tải 59% + Cảng phí 1%, Chi phí tồn kho và Chi phí quản lý 40% (lưu kho, bãi: 11%, xếp dỡ hàng hóa: 21% và đóng gói: 8%). Cách tính này phù hợp với cách tính chi phí logistics của nhiều nước, như Mỹ, Tây Âu, Nhật Bản, Singapore, Thái Lan… ALG cũng đưa ra con số cụ thể về chi phí logistics chiếm trong giá thành sản phẩm. Hàng điện tử và linh kiện: 1,2%, Thiết bị điện: 3,5%, Dệt may: 9,3%, Ô tô: 2%; Dược phẩm: 0,3%, Rau quả: 29,5%, Giày dép: 11,7%, Hải sản: 12,2%, Gạo: 29,8%, Cà phê: 9,5%, Đồ uống: 19, 8% và Nội thất: 22,8%. Trên cơ sở tính toán đó, ALG rút ra chi phí logistics của Việt Nam tương đương 20,9% GDP (2014), trong đó chi phí cho vận tải chiếm khoảng 60%, mức chi phí cao so đối với các nước phát triển ( 3). Hiện nay, cơ cấu hàng xuất khẩu của Việt Nam đã thay đổi lớn.

So sánh chi phí logistics cho 10 trong tổng số 12 ngành hàng được nghiên cứu theo báo cáo của ALG vào 2010 và cập nhật số liệu của 2018 có thể thấy khi cơ cấu ngành hàng đã thay đổi thì chi phí Logistics cũng thay đổi theo, cụ thể chi phí Logistics giảm từ 10,70% xuống còn 8,74% cho 10 ngành hàng (2010 - 2018).

Các thành phần chi phí Logistics Việt Nam năm 2014:

Nguồn: ALG report (2014)

Tin nổi bật

- Doanh nghiệp logistics trước áp lực phải "xanh" để tạo giá trị bền vững

- 'Mỹ chưa có kế hoạch áp thuế hàng xuất khẩu Việt Nam'

- “Hạ nhiệt” chi phí logistics (Kỳ I): Mấu chốt là phát triển kết cấu hạ tầng

- “Hạ nhiệt” chi phí logistics (Kỳ II): Liên kết doanh nghiệp một cách chủ động

- “Hạ nhiệt” chi phí logistics (Kỳ III): Cần quản lý việc tăng phí và phụ phí

- “Hạ nhiệt” chi phí logistics (Kỳ IV): Cải thiện thủ tục hải quan, xã hội hoá kiểm tra chuyên ngành

- “Hạ nhiệt” chi phí logistics (Kỳ V): Phát triển logistics 4.0

- “Hợp lực để dẫn đầu” Tuyên bố chung của Chương trình hành động VIMC – 2021

- “Siêu cảng” mới tại Bà Rịa - Vũng Tàu có gì đặc biệt?

- “Tàu buýt container” - Giải bài toán phát triển cho ĐBSCL

- 10 sự kiện logistics Việt Nam năm 2019

- 10 sự kiện logistics Việt Nam năm 2019

- 100% hàng Việt Nam sang EU sẽ được cắt giảm thuế trong lộ trình ngắn

- 20 quốc gia ký thỏa thuận cam kết duy trì hoạt động của các cảng biển để đảm bảo thương mại hàng hải

- ACG - bước đi chiến lược trong "tâm bão"

- ACG khai trương tuyến vận chuyển hàng hóa TP. HCM - Jakarta

- Algeria: Các ngân hàng cần cảnh giác hơn trong việc mở L/C

- Ấn Độ áp thuế xuất khẩu 20%, giá gạo Việt bật tăng

- Ấn Độ sử dụng cảng nước sâu phục vụ xuất khẩu gạo trong bối cảnh xuất khẩu tăng do thiếu hụt toàn cầu

- Báo cáo chính sách, quy định về logistics: số tháng 6/2020

- Báo cáo chuyên sâu triển vọng thị trường logistics Lào (phát hành tháng 5/2021)

- Báo cáo thị trường kho lạnh, vận tải lạnh Việt Nam (Cập nhật tháng 5/2021)

- Báo cáo thị trường logistics cho ngành Hóa chất (Phiên bản mới nhất, cập nhật tháng 5/2021)

- Báo cáo thị trường logistics Nhật Bản, Hàn Quốc và những lưu ý đối với Việt Nam tháng 7/2024 (miễn phí)

- Báo cáo Thủ tướng việc giá cước vận tải hàng hải tăng phi mã

- Báo cáo tình hình thị trường Logistics Việt Nam quý I/ 2021 và dự báo

- Bất ngờ nhóm giải pháp cảng biển Hà Tĩnh áp dụng để đạt mục tiêu kép

- Các cảng ở Nam Phi bị gián đoạn hoạt động bởi bạo lực diễn ra

- Các giải pháp khắc phục hiệu quả khi thiếu hụt container rỗng

- Các hãng tàu không có lỗi

- Các liên minh hãng tàu container có tỷ lệ hủy chuyến 5%

- Các nhà bán lẻ châu Âu điều chỉnh chuỗi cung ứng để thích nghi tình hình mới

- Cận cảnh tàu hàng liên vận quốc tế từ Việt Nam đi Trung Quốc

- Cần cú hích về kết nối giao thông và dịch vụ sau cảng

- Cần đến 200 nghìn tỷ đồng đầu tư cảng biển Việt Nam trong 10 năm tới

- Cần sớm có Trung tâm logistics Cái Mép Hạ...

- Cần sớm có Trung tâm logistics Cái Mép Hạ...

- Cảng Antwerp bị ảnh hưởng bởi đình công vào ngày 9 tháng 11

- Cảng biển Nghi Sơn được nhập khẩu ô tô chở người dưới 16 chỗ ngồi

- Cảng vụ Hàng hải Quảng Ninh tiếp tục hỗ trợ người dân miền Trung vượt khó

- Cảng vụ Hàng hải TP. Hồ Chí Minh chủ động trong công tác phòng đấu tranh phòng, chống khai thác cát trái phép

- Cập nhật diễn biến các tuyến thương mại chính và xu hướng

- Cập nhật diễn biến các tuyến thương mại chính và xu hướng

- Cập nhật thông tin thị trường Thái Lan, tháng 6/2021

- Cập nhật tiến độ xây dựng hai bến 3, 4 Cảng Lạch Huyện (Hải Phòng)

- CẮT GIẢM CHI PHÍ LOGISTICS, NÂNG CAO NĂNG LỰC CẠNH TRANH CỦA NỀN KINH TẾ: CÁC YẾU TỐ CẤU THÀNH CHI PHÍ LOGISTICS

- CẮT GIẢM CHI PHÍ LOGISTICS, NÂNG CAO NĂNG LỰC CẠNH TRANH CỦA NỀN KINH TẾ: CÁC YẾU TỐ CẤU THÀNH CHI PHÍ LOGISTICS

- CẮT GIẢM CHI PHÍ LOGISTICS, NÂNG CAO NĂNG LỰC CẠNH TRANH CỦA NỀN KINH TẾ: CÁC YẾU TỐ CẤU THÀNH CHI PHÍ LOGISTICS

- CẮT GIẢM CHI PHÍ LOGISTICS, NÂNG CAO NĂNG LỰC CẠNH TRANH: NHỮNG KHUYẾN NGHỊ CỦA VLA (Phần 2)

- Cầu Cát Lái sẽ kết nối vào cao tốc Bến Lức - Long Thành?

- CHI PHÍ LOGISTICS VIỆT NAM CÓ THẬT LÀ “RẤT CAO”?

- Chiến lược phát triển Chính phủ điện tử hướng tới Chính phủ số giai đoạn 2021-2025

- Chủ tịch VLA: Kinh tế Việt Nam sẽ phục hồi và phát triển

- Chủ tịch VLA: Kinh tế Việt Nam sẽ phục hồi và phát triển

- Chưa từng có: 60 nhà nhập khẩu giày dép Hoa Kỳ sẽ giao thương trực tuyến với doanh nghiệp Việt Nam

- Chúng ta có đang trên bờ vực của một cuộc khủng hoảng container toàn cầu?

- Chuỗi cung ứng lạnh đang 'nóng' nhất ngành logistics

- Chuỗi cung ứng lạnh đang 'nóng' nhất ngành logistics

- Chuỗi cung ứng lạnh đang 'nóng' nhất ngành logistics

- Chuyển đổi số tại Việt Nam - Bài 3: Đáp áp vận hành 'cỗ máy' khủng

- Chuyển đổi số tại Việt Nam - Bài 4: Không đơn giản chỉ là hiện đại hóa phương thức quản lý

- Chuyến tàu container quốc tế đầu tiên cập cảng Nghi Sơn

- Cơ chế một cửa quốc gia: Mức độ hài lòng của doanh nghiệp chưa cao

- Cơ hội 'trăm năm có một' cho doanh nghiệp Việt

- Cơ hội phát triển logistics ASEAN sau COVID-19

- Cơ hội phát triển logistics ASEAN sau COVID-19

- Có thể mất từ 18 đến 30 tháng để giá cước giảm trở lại bình thường - Sea-Intelligence

- Cổng Dịch vụ công Quốc gia - giá trị đã được chứng minh

- Container cầu vồng của hãng tàu Maersk cập Cảng Hải Phòng

- Container rỗng ùn ứ nghiêm trọng tại các cảng Bờ Tây nước Mỹ khi tình trạng tắc nghẽn ở mức kỷ lục

- Cosco Shipping hợp tác với FAW Group phát triển chuỗi cung ứng ngành ô tô

- CULines triển khai thêm các dịch vụ mới đến Đông Nam Á và Brazil

- Deutsche Post DHL Group hợp tác với UNDP tổ chức hội thảo 'chuẩn bị sân bay ứng phó với thiên tai' tại Iraq

- Dịch vụ chuyển phát nhanh phát triển từ sự bùng nổ thương mại điện tử ở Đông Nam Á

- Dịch vụ Logistics

- Diễn đàn Logistics Việt Nam 2020: Cắt giảm chi phí logistics nâng cao năng lực cạnh tranh

- Doanh nghiệp logistics tìm cơ hội chuyển đổi số khi chuỗi cung ứng bị đứt gãy

- Doanh nghiệp logistics xin giảm phí cầu đường

- Doanh nghiệp nước ngoài có được phép kinh doanh vận tải ở Việt Nam?

- Doanh nghiệp vận tải biển lớn nhất Việt Nam vừa chứng kiến điều chưa từng xảy ra trong lịch sử

- Doanh nghiệp Việt thiệt hại ra sao sau sự cố Ever Given

- Dòng vốn FDI thế hệ mới sẽ tiếp tục chảy vào Việt Nam

- Đa dạng hóa chuỗi cung ứng: Không hoang phí nỗ lực đàm phán

- Đa dạng hóa loại hình bến thủy nội địa: Không có mặt bằng vẫn được mở bến

- Đã giải phóng gần 600 container quá hạn tại các cảng biển

- Đẩy mạnh áp dụng lệnh giao hàng điện tử

- Đẩy nhanh tiến độ mở cửa thị trường cho nông sản Việt xuất khẩu sang Trung Quốc

- Đề xuất duy trì phà nhỏ vượt sông tại vị trí phà Vàm Cống

- Định hướng xây dựng cảng nước sâu cho vùng ĐBSCL

- Đối thoại tháo gỡ khó khăn cho doanh nghiệp vận tải thủy nội địa

- Đường sắt tăng mạnh hàng liên vận quốc tế bất chấp dịch Covid-19

- Đường thủy tăng kết nối, tận dụng lợi thế vận tải giá rẻ

- Elon Musk vượt Jeff Bezos để giàu nhất thế giới

- EU ban hành quy định mới về nhập khẩu một số động vật và hàng hóa dành cho tiêu dùng của con người

- EU thay đổi cách tiếp cận kiểm soát thực phẩm hỗn hợp nhập khẩu

- Gặp trường hợp “lạ” trong thanh toán qua L/C, doanh nghiệp đối mặt với nguy cơ mất hàng

- Giải “cơn khát” container

- Giải đáp về thuế GTGT với dịch vụ môi giới vận tải quốc tế

- Giảm chi phí logistics để vực dậy xuất khẩu dệt may

- Giờ đây, các hãng tàu biển là 'thượng đế'

- Giới thiệu sách Incoterms 2020 - Giải thích và Hướng dẫn sử dụng (Thực tiễn và lưu ý sử dụng thông qua các tranh chấp phổ biến)

- Gỡ điểm nghẽn hạ tầng logistics

- Gỡ khó cho doanh nghiệp vận tải

- Hà Nội dự kiến lắp đặt 15 trạm cân tự động, xóa "điểm nóng" xe quá tải

- Hải Phòng đón tàu container lớn nhất từ trước tới nay cập cảng

- Hạn chế rủi ro phòng vệ thương mại khi tham gia các Hiệp định thương mại tự do

- Hàng container xuất khẩu giảm giữa khủng hoảng container rỗng

- Hãng tàu COSCO và OOCL đưa tuyến dịch vụ mới đi Mỹ vào cảng CMIT

- Hệ thống ngân hàng chỉ cần lơ là, chậm trễ có thể sẽ khiến hàng trăm nghìn doanh nghiệp đang hứng chịu đại dịch Covid-19 phải đóng cửa

- Hệ thống thông tin Logistics (Logistics Information System - LIS) là gì?

- Hiến máu tình nguyện - phong trào nhiều ý nghĩa

- Hiệp định Thương mại tự do Việt Nam - EU (EVFTA) được xem là cơ hội đẩy mạnh xuất nhập khẩu hàng hóa giữa Việt Nam và các nước ở khu vực này. Tuy nhiên, khả năng tiếp cận thị trường EU của doanh nghiệp logistics trong nước không lớn do thị trường này có c

- hính sách nhập khẩu mới của Algeria Để bảo vệ nền sản xuất trong nước

- Hòa giải tranh chấp thu phí đối với container SOC

- Hội nghị "Phát triển dịch vụ logistics tại Hải Phòng - nâng cao năng lực cạnh tranh và đẩy mạnh liên kết vùng"

- Hội nghị và Triển Lãm Quốc Tế “Air Freight Logistics Vietnam”

- Hội thảo trực tuyến giới thiệu cảng Seattle & Tacoma tại bang Washington (Bờ tây Hoa Kỳ)

- Hơn 1.700 tỷ đồng bảo trì kết cấu hạ tầng hàng hải

- https://pruo365-my.sharepoint.com/:f:/g/personal/vtx_viet_prudential_com_vn/En4xf4pX4vZIg_5UO1oz2O0BRnqP4MV2ehQRZWh5v2UwSQ?e=dQpwGA

- Huy động 200 nghìn tỷ đầu tư cảng biển thế nào?

- Huy động gần 7.000 tỷ đầu tư hai bến cảng mới Lạch Huyện thế nào?

- ICAO ban hành hướng dẫn y tế khi ngành hàng không hoạt động trở lại

- IMO quy định khắt khe, doanh nghiệp vận tải biển vượt ải thế nào?

- Khảo sát của Nikkei: 70% doanh nghiệp Nhật thực hiện kế hoạch thay đổi chuỗi cung ứng hậu Covid-19

- Khó phát triển giao thông thủy nội địa, tại sao?

- Khó phát triển giao thông thủy nội địa, tại sao?

- Không kiểm tra về PCCC và môi trường với DN gia công, chế xuất, sản xuất hàng XK

- Kiến nghị lập tổ thanh tra việc tăng giá cước vận tải biển

- Kuehne Nagel ra mắt nền tảng cước trí tuệ nhân tạo etrucKNow.com cho các chuyến hàng vận tải đường bộ trong khu vực châu Á Thái Bình Dương

- Kỷ lục 56 tàu container xếp hàng dài tại các cảng Los Angeles và Long Beach

- Làm đúng hay làm khó

- Làm gì để không bị hãng tàu ngoại “bắt chẹt” cước vận chuyển container?

- Lên phương án chuyển hàng hóa ra Lạch Huyện sau di dời cảng Hoàng Diệu

- Logistics nội chịu nhiều sức ép khi vào EVFTA

- Lưu ý đối với các nhà cung ứng thương mại điện tử đến EU

- Maersk và JinkoSolar ký kết thỏa thuận hợp tác chiến lược

- Malaysia áp thuế chống bán phá giá thép Việt Nam

- Minh bạch giá và thực hiện nghiêm các quy định về giá cước vận tải container

- Mỗi chuyến tàu container cập cảng Vũng Áng được hỗ trợ 200 triệu đồng

- Mỗi ngày 4 - 5 triệu đơn hàng xuyên biên giới qua Shopee, TikTok... nếu không áp VAT sẽ gây thất thu thuế

- Một loại hình vận chuyển đang tăng giá “chóng mặt”, cao hơn 110% so với trước Covid

- Một số rủi ro trong kinh doanh và cách xử lý từ chuyên gia

- Mùa vận tải bất thường của thế giới (Kỳ 1)

- Nâng cảnh báo phòng dịch ở sân bay lên mức cao nhất

- Nâng cao hiệu quả khai thác khu vực cảng Cái Mép - Thị Vải

- Nâng cao hiệu quả, giảm chi phí vận tải

- NGÀNH DỊCH VỤ LOGISTICS VIỆT NAM VỚI CHUYỂN ĐỔI SỐ !

- NGÀNH DỊCH VỤ LOGISTICS VIỆT NAM VỚI CHUYỂN ĐỔI SỐ !

- Ngừng các phương tiện giao thông qua Cửa khẩu Lào Cai-Hà Khẩu

- Nhiều doanh nghiệp báo lỗ từ trăm tỷ đến nghìn tỷ trong năm 2020

- Nhiều nước chuẩn bị kiểm tra "tình huống khẩn nguy" của tàu biển quốc tế

- Những bài học từ tranh chấp về giao nhận, vận tải

- Những tuyến luồng hàng hải nào được cấp phép nhận chìm ngoài biển?

- OPEC+ nhất trí tăng sản lượng khai thác dầu: giảm áp lực cho chi phí vận tải?

- Phải sớm điều tra vụ tàu container đâm gãy cẩu tháp cầu Phước Khánh

- Phân biệt các loại phí lưu container

- Phát triển trung tâm logistics, hãng tàu để giảm áp lực chi phí logistics

- PHÁT TRIỂN VẬN TẢI HÀNG HÓA BẰNG ĐƯỜNG KHÔNG

- Phí cảng biển ở TP.HCM sẽ được thu như thế nào?

- Phụ phí nhiên liệu (Low Sulphur Surcharge - LSS) từ ngày 01/01/2020

- Quay vòng container rỗng giữa Bắc Mỹ và Châu Á lại đối mặt thách thức mới

- Quy hoạch tổng thể hệ thống cảng biển Việt Nam sẽ có những thay đổi gì?

- Quy hoạch tổng thể hệ thống cảng biển Việt Nam sẽ có những thay đổi gì?

- Sản lượng container hàng hóa nhập khẩu vào Hoa Kỳ giảm mạnh

- Sắp điều chỉnh mức thu phí dịch vụ tại trạm thu phí BOT Bắc Hải Vân

- Sự gián đoạn chuỗi cung ứng container có thể ảnh hưởng đến các chuyến hàng cho đến tận Giáng sinh

- Sự liên kết trong ngành vận tải biển toàn cầu không thay đổi đáng kể

- Tắc nghẽn cảng biển lan rộng tại châu Á, giá cước container dự kiến neo cao đến quý 3/2024

- Tắc nghẽn tại cảng Yantian (Trung Quốc) làm dồn ứ container còn lớn hơn sự cố kênh đào Suez

- Tăng giá dịch vụ cảng biển, các hãng tàu có tăng phí?

- Tăng giá dịch vụ cảng biển, các hãng tàu có tăng phí?

- Tạo động lực cho sự phát triển của khu kinh tế Vân Phong

- Tạo động lực cho sự phát triển của khu kinh tế Vân Phong

- Tạo mọi điều kiện thuận lợi để phát triển ngành dịch vụ logistics

- Tạo mọi điều kiện thuận lợi để phát triển ngành logistics

- Tàu container lớn nhất thế giới cập cảng quốc tế Cái Mép

- Tàu Ever Given bị mắc cạn tại Kênh đào Suez đã đến Rotterdam

- Tàu Ever Given chuẩn bị rời Suez sau khi đạt được thỏa thuận bồi thường với SCA

- TCIT vượt mốc 2.000.000 TEU sản lượng thông qua

- Tháng 6/2019: Triển lãm về hạ tầng cảng biển và logistics tại Tp. Hồ Chí Minh

- Thành phố Hồ Chí Minh: Phát triển giao thông kết nối cảng biển

- Thành phố phía Đông: Chưa thấy nói đến vai trò của logistics

- Thêm nhiều giải pháp phát triển cụm cảng Cái Mép – Thị Vải

- Thêm nhiều giải pháp phát triển cụm cảng Cái Mép – Thị Vải

- Thị trường vận chuyển và logistics quốc tế (cập nhật tuần 27/2021)

- Thị trường vận chuyển và logistics quốc tế (cập nhật Tuần 45/2021)

- Thu hút hãng tàu container quốc tế đến với Cảng Nghi Sơn: Khi chính sách đi vào thực tiễn

- Thủ tướng sắp chủ trì hội nghị tháo gỡ khó khăn cho vận tải biển

- Thủ tướng: Việt Nam quyết giảm thặng dư thương mại với Mỹ

- Thương mại điện tử xuyên biên giới: Cơ hội cho xuất khẩu

- Thương mại song phương Việt Nam - Ấn Độ vượt 12 tỷ USD trong 11 tháng

- Tiếp tục "phạt nguội" xe quá tải bằng cân tự động trên QL5

- Tiếp tục ưu tiên đầu tư cảng nước sâu

- Tối ưu hóa kho vận từ chuyển đổi số

- Tối ưu hóa kho vận từ chuyển đổi số

- Tối ưu hóa kho vận từ chuyển đổi số

- Tối ưu hóa logistics để phát triển ngành dệt may

- Tôm xuất sang EU đón cơ hội mới từ EVFTA

- Tổng công ty Hàng hải tiếp tục thanh lý tàu già

- Top 10 Công ty uy tín ngành Logistics năm 2020

- TP.HCM thu phí hạ tầng cảng biển từ 1-7-2021

- TP.HCM xây dựng đề án thu phí hạ tầng cảng biển tương tự Hải Phòng

- Treo cờ Việt Nam, tàu "ngoại" sẽ được hưởng lợi những gì?

- Triển lãm quốc tế THƯƠNG MẠI ĐIỆN TỬ tại ĐÀI LOAN (TWTC 2019)

- Trung Quốc đầu tư xây dựng siêu cảng ở Nam Mỹ khiến Washington lo ngại

- Trung Quốc mở tuyến vận chuyển hàng hóa hàng không thường xuyên đầu tiên giữa Hải Nam và Australia

- Trung Quốc siết kiểm tra hàng hoá nhập khẩu

- Từ 1/8: Xe kinh doanh vận tải phải đổi biển số màu trắng sang màu vàng

- Từ 2/7/2021, phương tiện kinh doanh vận tải không lắp camera giám sát sẽ bị phạt

- Từ 28/5-1/6/2019: Cấm tàu lưu thông trên sông Hồng đoạn qua cảng Khuyến Lương

- Vận tải biển 2021 sẽ ra sao?

- Vận tải biển đi châu Âu biến động thế nào sau sự cố kênh đào Suez?

- Vận tải biển lên kịch bản phục hồi hậu Covid-19

- Vận tải đường sắt của New Zealand

- Vì sao chưa thể “khoán gọn” nạo vét luồng hàng hải?

- Vì sao Việt Nam chưa sản xuất container?

- Việt Nam đang đứng vị trí thứ 100/190 nước về giao dịch qua biên giới

- Việt Nam xuất siêu mạnh sang EU