Cảng Gemalink mới được đưa vào khai thác tại Bà Rịa - Vũng Tàu

Ông Phạm Quốc Long, Phó Tổng giám đốc Công ty CP Gemadept cho biết, đơn vị này vừa đưa cảng Gemalink tại TX. Phú Mỹ (Bà Rịa - Vũng Tàu) vào hoạt động bằng việc đón chuyến tàu thương mại đầu tiên của hãng tàu CMA-CGM cập cảng với số lượng bốc dỡ hàng hóa lên tới hơn 8.400 TEU.

“Cảng Gemalink có tổng vốn đầu tư cho giai đoạn 1 là 330 triệu USD. Dự án góp vốn của Gemadept (75%) và Tập đoàn CMA-CGM (25%).

Theo thiết kế, cảng Gemalink có khả năng tiếp nhận tàu trọng tải lớn nhất thế giới hiện nay lên đến 200.000 DWT. Năng lực xếp dỡ của cảng trong giai đoạn 1 là 1,5 triệu TEU/năm và toàn dự án là 2,4 triệu TEU/năm. Trong giai đoạn 1, cảng có 800m cầu bến chính, bảo đảm tiếp nhận cùng lúc hai tàu mẹ.

Thời điểm hoàn thiện, cảng Gemalink sẽ có chiều dài bến cảng 1.500m, đáp ứng cho ba tàu mẹ vào làm hàng cùng lúc.

Cảng Gemalink khi đi vào hoạt động trở thành cảng nước sâu lớn nhất tại khu vực phía Nam. Đây cũng là cảng nước sâu duy nhất tại khu vực có bến chuyên dụng cho tàu feeder/sà lan (chiều dài 230m) kết nối với TP Hồ Chí Minh, đồng bằng sông Cửu Long”, ông Long thông tin.

Ông Hồ Kim Lân, Tổng Thư ký Hiệp hội Cảng biển VN cho rằng, với tốc độ phát triển 17%/năm như hiện nay, chỉ khoảng 3 năm nữa, lượng hàng qua cảng nước sâu Cái Mép - Thị Vải sẽ tăng gấp đôi, lên 5 - 6 triệu TEU/năm. Trong khi năng lực hiện có cho tàu lớn chỉ vào khoảng 3,5 triệu TEU/năm. Vì vậy, việc đưa cảng Gemalink vào khai thác sẽ giúp san sẻ áp lực tiếp nhận hàng hóa bằng tàu lớn tại Cái Mép - Thị Vải.

Đánh giá về “siêu cảng” mới được đưa vào khai thác tại Vũng Tàu, theo lãnh đạo Cục Hàng hải VN, bến cảng Gemalink sẽ bổ sung kịp thời hạ tầng cầu cảng container để phục vụ nhu cầu thông qua hàng hóa đang tăng trưởng nhanh trong khu vực.

Đồng thời, góp phần thúc đẩy mạnh mẽ hơn nữa tiến trình dịch chuyển hàng hóa từ khu vực hậu phương ra Vũng Tàu, giảm tải cho các bến cảng và giảm ùn tắc giao thông đô thị khu vực TP Hồ Chí Minh và Đồng Nai.

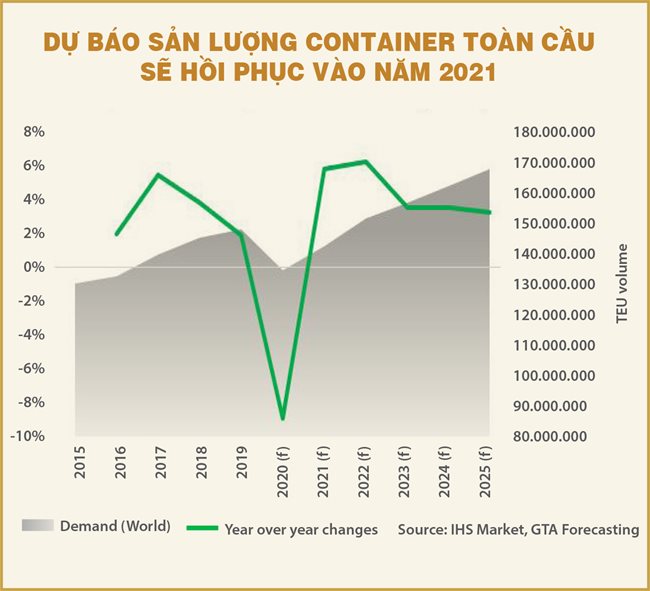

Vận tải biển 2021 sẽ ra sao?

(TBKTSG) - Năm 2020 khép lại. Đây là một năm đầy biến động cho kinh tế toàn cầu nói chung và vận tải biển nói riêng. Các nhà xuất khẩu châu Á gặp các khó khăn như tàu chạy không đúng lịch và các cảng ở châu Âu và Mỹ tắc nghẽn dẫn đến việc giao hàng chậm trễ, thiếu chỗ, thiếu vỏ container, giá cước tăng cao ngất ngưởng. Bước sang năm 2021, triển vọng cho bức tranh vận tải biển sẽ ra sao là mối quan tâm lớn của các nhà xuất nhập khẩu toàn cầu.

Đại dịch Covid-19 đã kích thích người tiêu dùng Mỹ chuyển sang mua sắm qua mạng thay vì trực tiếp. Thương mại điện tử đã phát triển đa dạng và sâu rộng hơn bao giờ hết. Năm 2021 dịch vẫn chưa thể kết thúc hoàn toàn, nhưng theo JOC, các nhà bán lẻ Mỹ dự báo năm tới nhu cầu tiêu dùng sẽ tiếp tục tăng trưởng dương đến tận tháng 4. Nối tiếp với mùa cao điểm bắt đầu từ tháng 6 đến tháng 10 thì ta có thể hy vọng năm 2021 tiếp tục là một năm tiềm năng cho hàng nhập khẩu vào thị trường Mỹ. IHS Markit, công ty mẹ của JOC, dự báo lượng hàng nhập khẩu vào Mỹ từ châu Á trong năm 2021 sẽ tăng 6,4% so với năm 2020.

Bộ GTVT xác định công tác quy hoạch, phát triển hệ thống cảng biển Việt Nam đến năm 2030 sẽ ưu tiên nguồn vốn cho cảng biển hiện đại, đồng bộ, không đầu tư phân tán, nhỏ lẻ - Ảnh minh họa

Ưu tiên nguốn vốn phát triển đồng bộ, không phân tán nhỏ lẻ

Theo Đề án Quy hoạch tổng thể phát triển hệ thống cảng biển Việt Nam thời kỳ 2021-2030, tầm nhìn đến năm 2050 đang được Bộ GTVT lấy ý kiến, hệ thống cảng biển Việt Nam thời gian qua có bước phát triển vượt bậc, cơ bản đáp ứng được mục tiêu phát triển theo quy hoạch được duyệt.

Tính đến hết năm 2019, cả nước có 588 cầu cảng (gấp 4 lần năm 2000) với tổng lượng hàng hóa thông qua đạt hơn 664 triệu tấn (gấp 8 lần năm 2000). 10 năm qua, hệ thống cảng biển Việt Nam xuất hiện nhiều cảng cửa ngõ kết hợp trung chuyển quốc tế tại khu vực phía Bắc và phía Nam, tiếp nhận tàu container đến 132.000 tấn tại khu bến Lạch Huyện (Hải Phòng), đến hơn 214.000 tấn tại khu bến Cái Mép (Bà Rịa - Vũng Tàu). 32 tuyến vận tải biển cũng được kết nối đến cảng biển Việt Nam. Trong đó, 25 tuyến vận tải quốc tế và 7 tuyến vận tải nội địa.

“

Đề án cũng nêu rõ sẽ ưu tiên các nguồn vốn đầu tư lớn đảm bảo phát triển cảng biển theo hướng đồng bộ, đi thẳng vào hiện đại. Không đầu tư phân tán nhỏ lẻ tại các cảng biển, khu bến có quy mô lớn (bao gồm các cảng cửa ngõ quốc tế, cảng phục vụ cho phát triển kinh tế xã hội cả nước hoặc liên vùng).

”

"Tuy nhiên, hiện tại bối cảnh kinh tế trong nước và thế giới có nhiều thay đổi. Việc triển khai lập quy hoạch tổng thể phát triển hệ thống cảng biển Việt Nam giai đoạn 2021-2030, tầm nhìn đến năm 2050 là cần thiết đảm bảo hệ thống cảng biển Việt Nam phát triển liên tục theo một quy hoạch tổng thể và thống nhất, đưa đất nước hội nhập sâu rộng và đủ sức cạnh tranh trong hoạt động cảng biển", nội dung đề án nêu.

Cũng theo đề án được xây dựng, tổng kinh phí để phát triển hệ thống cảng biển Việt Nam đến năm 2030 ước tính khoảng từ 150-200 nghìn tỷ đồng (không bao gồm kinh phí đầu tư, đối với các bến cảng, cầu cảng chuyên dùng).

Trong đó, kết cấu hạ tầng công cộng cảng biển dự kiến khoảng từ 35-40 nghìn tỷ đồng. Việc rót vốn đầu tư, phát triển cảng biển được bố trí theo thứ tự ưu tiên từ cấp 1-3.

Liên quan đến việc huy động nguồn vốn thực hiện, Bộ GTVT xác định sẽ tiếp tục hoàn thiện cơ chế để khuyến khích và tạo điều kiện thuận lợi cho các tổ chức, doanh nghiệp thuộc mọi thành phần kinh tế tham gia đầu tư phát triển cảng biển theo quy hoạch thông qua các hình thức đầu tư phù hợp với quy định của pháp luật.

Đề án Quy hoạch tổng thể phát triển hệ thống cảng biển Việt Nam giai đoạn 2021 - 2030, tầm nhìn đến năm 2050 cũng đề xuất các dự án luồng hàng hải cần ưu tiên đầu tư, nâng cấp, phục vụ sự phát triển đồng bộ của cảng biển - Ảnh minh họa

Dự án nào được ưu tiên đầu tư?

Tại Đề án, đơn vị tư vấn cũng đã đề xuất các dự án ưu tiên đầu tư. Trong đó, đối với cảng tổng hợp, container là xây dựng các bến tiếp theo thuộc cảng cửa ngõ quốc tế Hải Phòng, Bà Rịa - Vũng Tàu; Giai đoạn khởi động cảng Liên Chiểu (Đà Nẵng); Di dời, chuyển đổi công năng các bến cảng trên sông Cấm (từ cảng Đoạn Xá đến cảng Vật Cách) thuộc cảng biển Hải Phòng và khu bến trên sông Sài Gòn phù hợp với quy hoạch liên quan.

Đối với cảng chuyên dùng, đơn vị tư vấn đề xuất tập trung các bến cảng gắn với các khu công nghiệp, khu kinh tế ven biển, các khu liên hợp công nghiệp luyện kim, lọc hóa dầu, trung tâm nhiệt điện sử dụng than, khí thiên nhiên hóa lỏng và các bến cảng khách Quốc tế gắn với các trung tâm du dịch quốc gia.

Đối với luồng vào cảng, các đơn vị xây dựng Đề án kiến nghị tập trung đầu tư xây dựng, cải tạo, nâng cấp các tuyến luồng hàng hải: Hải Phòng; Hòn Gai - Cái Lân, Cẩm Phả (Nhóm 1). Luồng Nghi Sơn, Thanh Hóa; luồng Cửa Lò, Nghệ An (Nhóm 2). Luồng hàng hải Đà Nẵng (Tiên Sa - Thọ Quang, Liên Chiểu), luồng hàng hải Ba Ngòi, Quy Nhơn (Nhóm 3).

Đối với nhóm cảng biển thứ 4, đơn vị tư vấn đề xuất ưu tiên đầu tư, cải tạo các tuyến luồng: Sài Gòn - Vũng Tàu (đoạn từ phao Gành Rái đến rạch Thiềng Liềng), luồng hàng hải Soài Rạp, luồng hàng hải Vũng Tàu - Thị Vải, luồng hàng hải sông Dừa.

Nhóm 5 là luồng hàng hải cho tàu biển trọng tải lớn vào sông Hậu và luồng hàng hải Trần Đề (Sóc Trăng).

Hàng container xuất khẩu giảm giữa khủng hoảng container rỗng

Sản lượng hàng thông qua cảng biển nói chung vẫn giữ nhịp tăng trưởng, song, lượng hàng container xuất khẩu qua cảng biển bị suy giảm.

Sản lượng hàng hóa qua cảng biển Việt Nam vẫn duy trì đà tăng trưởng. Riêng lượng hàng container xuất khẩu sụt giảm - Ảnh minh họa

Theo thống kê của Cục Hàng hải VN, tháng 1/2021, tổng sản lượng hàng hóa thông qua cảng biển Việt Nam ước đạt gần 55,4 triệu tấn, tăng 4% so với cùng kỳ năm 2020.

Trong đó, sản lượng hàng container thông qua cảng ước đạt gần 1,8 triệu TEUs, tăng tăng 4% so với cùng kỳ năm trước.

Đáng nói, thống kê cho thấy, tháng đầu tiên của năm 2021, sản lượng hàng xuất khẩu qua cảng biển nói chung vẫn giữ nhịp tăng trưởng với mức 6% so với cùng kỳ năm 2020 với gần 14,2 triệu tấn. Tuy nhiên, sản lượng hàng xuất khẩu bằng container qua cảng biển lại có sự sụt giảm 2% với 591.000 TEUs.

“

Cục Hàng hải VN cũng có văn bản yêu cầu hãng tàu nước ngoài nghiêm túc thực hiện việc niêm yết giá theo quy định, công khai, minh bạch về giá cước và các loại phụ phí; có biện pháp tăng lượng dự trữ container rỗng và đề xuất giải pháp lưu chuyển lượng container rỗng phục vụ hàng hóa xuất nhập khẩu.

”

Đại diện Hiệp hội Doanh nghiệp dịch vụ logistics Việt Nam cho rằng, nguyên nhân sụt giảm là do tình trạng thiếu container rỗng trong hơn 2 tháng qua, khiến các doanh nghiệp Việt Nam không có container đóng hàng xuất khẩu.

Theo phản ánh, tình trạng thiếu container rỗng xảy ra với chủ hàng xuất nhập khẩu Việt Nam từ khoảng tháng 11/2020. Đỉnh điểm trong tháng 12/2020, doanh nghiệp phải đặt trước 1 tháng nhưng vẫn không thuê được container.

Có những doanh nghiệp đã đăng ký được container đóng hàng đưa ra cảng để lên tàu xuất khẩu nhưng vì thiếu hụt lượng container dẫn đến các hãng tàu liên tục hoãn chuyến, nhiều tàu phải hoãn đến 4-5 lần (tương đương khoảng 10-15 ngày/chuyến) gây nên việc chậm trễ đơn hàng xuất khẩu, khiến nhiều đơn hàng buộc phải hủy giao, chi phí lưu cont ở cảng cũng tăng lên gấp bội.

Việc thiếu container còn dẫn đến tình trạng giá cước vận chuyển container tăng “phi mã” từ 2-10 lần (tùy theo chặng, theo hãng) khiến chuỗi cung ứng, giao thương quốc tế bị gián đoạn do một mặt chủ hàng thiếu container, một mặt, doanh nghiệp xuất nhập khẩu chờ thời cơ giá tốt mới xuất hàng.

Liên quan đến vấn đề này, Cục Hàng hải VN đã phối hợp với Cục Quản lý xuất nhập khẩu (Bộ Công thương) làm việc với các Hiệp hội chuyên ngành, doanh nghiệp xuất nhập khẩu, các hãng tàu biển để đánh giá thực trạng vận tải hàng hóa, xu hướng trong thời gian tới và đề xuất các giải pháp giải quyết tình trạng tăng giá cước bất hợp lý.

Trung Quốc siết kiểm tra hàng hoá nhập khẩu

Lo ngại Covid-19, Trung Quốc tăng cường các biện pháp kiểm tra, kiểm soát hàng hoá nhập khẩu.

Vụ Thị trường châu Á-châu Phi (Bộ Công Thương) cho biết, phía Trung Quốc đã thông báo sẽ kiểm tra, khử trùng phòng dịch đối với hàng hóa được vận chuyển trong container do lo ngại Covid-19 dễ lây lan qua biên giới khi nhiệt độ xuống thấp vào mùa đông và xuân.

Các biện pháp kiểm tra bao gồm lấy mẫu hàng hóa để xét nghiệm; khử trùng công đoạn bốc dỡ hàng hóa trên container; thực hiện phun khử trùng phòng dịch đối với container rỗng trong lúc lau dọn, bốc xếp hàng hóa. Xe chở container, bao bì hàng hoá trên xe cũng được khử trùng, kiểm tra tương tự.

Tuy nhiên, việc kiểm tra này không áp dụng với các loại hàng hóa là chất nguy hiểm, lương thực, thức ăn chăn nuôi, phụ gia thức ăn chăn nuôi và các loại hàng hóa không có bao bì hoặc có bao bì nhưng dễ bị thuốc khử trùng thẩm thấu gây ô nhiễm. Quá trình kiểm tra, khử trùng phòng dịch đối với container hàng hóa đông lạnh vẫn thực hiện bình thường theo các quy định trước đó.

Mặt khác, chính quyền Quảng Tây - địa phương có biên giới với các tỉnh Quảng Ninh, Lạng Sơn, Cao Bằng, Hà Giang, cũng đưa ra một số yêu cầu tăng cường quản lý hoạt động nhập khẩu thực phẩm đông lạnh. Theo đó, mặt hàng này nhập khẩu nếu không có đầy đủ 4 loại giấy tờ gồm: chứng nhận kiểm nghiệm, kiểm dịch hàng hóa nhập khẩu; chứng nhận khử trùng; chứng nhận thông tin truy xuất nguồn gốc hợp pháp; chứng nhận xét nghiệm axit nucleic âm tính với Covid-19 sẽ không được phép tiêu thụ trên thị trường.

Các sản phẩm thực phẩm đông lạnh nhập khẩu vào Quảng Tây qua các cửa khẩu, cảng biển phải nhập kho giám sát tập trung của địa phương để lấy mẫu axit nucleic, khử trùng toàn bộ bề mặt hàng hóa, quản lý truy xuất nguồn gốc. Các sản phẩm đã thực hiện quá trình này tại tỉnh, thành phố khác của Trung Quốc vẫn phải nhập kho để đối chiếu, sau đó có thể tiêu thụ hoặc gia công.

Với động thái của Trung Quốc, Bộ Công Thương khuyến nghị doanh nghiệp tăng cường giám sát chất lượng của hàng hóa, tránh vi phạm các quy định của nước này về tiêu chuẩn chất lượng, kiểm nghiệm kiểm dịch, an toàn thực phẩm, để quá trình thông quan diễn ra thuận lợi hơn.

Đức Minh

Chuỗi cung ứng lạnh đang 'nóng' nhất ngành logistics

Từ con sóng ngầm đột ngột lóe sáng năm 2020, chuỗi cung ứng lạnh đứng trước cơ hội khuấy động bất động sản hậu cần năm 2021.

JLL vừa công bố báo cáo tiềm năng của thị trường kho lạnh với nhiều dự báo lạc quan và cơ hội tăng trưởng nóng trong vòng 12 tháng tới. Từ năm 2019 trở về trước, ngành kho vận lạnh là khái niệm ít được nhắc đến tại thị trường Việt Nam vì chỉ là sân chơi của nhà đầu tư trong nước, chủ yếu phục vụ ngành thủy hải sản.

Thế nhưng Covid-19 xuất hiện đã thay đổi toàn bộ cục diện. Tình hình dịch bệnh bất ổn thúc đẩy xu hướng đi chợ online để tránh tiếp xúc đang diễn ra nhanh chóng và mạnh mẽ. Điều này dẫn đến nhu cầu kho trữ lạnh cho thực phẩm và các mặt hàng nhu yếu phẩm khác cũng tăng đột biến. Năm 2020 kho lạnh là một trong những phân khúc bất động sản công nghiệp hái ra tiền mùa dịch và thu hút sự quan tâm lớn của giới đầu tư không chỉ tại Việt Nam, châu Á Thái Bình Dương mà còn trên toàn cầu.

Theo Prnewswire1, thị trường chuỗi kho lạnh toàn cầu được định giá 4,7 tỷ USD vào năm 2019 và dự kiến sẽ đạt mức 8,2 tỷ USD vào năm 2025, tăng trưởng với tốc độ trung bình năm là 12,5% trong giai đoạn 2020-2025.

Các nhà bán lẻ lẫn sản xuất và giới đầu tư đều ráo riết săn lùng nhiều kho lạnh có vị trí gần khách hàng hơn để cung ứng loại sản phẩm nhạy cảm với nhiệt độ như mỹ phẩm, thực phẩm, dược phẩm. Không những thế, động lực thúc đẩy ngành kho lạnh cũng đang bùng nổ nhu cầu lớn từ thị trường vaccine Covid-19 và các loại dược phẩm khác trong tương lai.

Khảo sát mới nhất của JLL cũng cho thấy, tất cả vaccine hàng đầu đều yêu cầu nhiệt độ rất thấp để duy trì hiệu quả. Bài toán bảo quản và lưu chuyển lạnh cho vaccine có thể là yếu tố thúc đẩy tăng trưởng quan trọng tiếp theo cho chuỗi cung ứng và ngành hậu cần.

Ở thành phố Michigan (Mỹ) và Bỉ, công nhân sẽ đặt vaccine vào các khay, sau đó sẽ được đưa vào các hộp lạnh được theo dõi bằng GPS chứa đầy đá khô để giữ cho vaccine lạnh ở nhiệt độ hơn cả mùa đông Bắc Cực. Xe tải của công ty cung cấp dịch vụ chuyển phát hàng sẽ vận chuyển vaccine lên máy bay, hoặc trực tiếp đến bệnh viện và các điểm tiêm chủng.

Đây đều là những tiêu chuẩn không hề dễ dàng cho một loại dịch vụ chưa từng có trên thị trường, hứa hẹn sẽ mang lại lợi nhuận không nhỏ nhưng bên cạnh đó cũng là nhiều thách thức cho các nhà đầu tư và cung cấp dịch vụ muốn nắm bắt cơ hội.

Bà Trang Bùi, Giám đốc Cấp cao mảng Thị trường JLL Việt Nam cho biết, tình hình dịch bệnh ngày càng diễn biến phức tạp trên toàn cầu đang thúc đẩy ngành logistics tăng trưởng nhanh và tự động hóa cao, trong đó phân khúc kho vận lạnh sẽ trở thành xu hướng chính trong thời gian tới.

Logistics đa phương thức và chuỗi kho lạnh dành cho các sản phẩm nhạy cảm với độ nhiệt như thực phẩm, mỹ phẩm hay vaccine sẽ đòi hỏi các nhà cung ứng dịch vụ hậu cần không ngừng đổi mới. Vệc cải tiến quy trình cũng như công nghệ kho lạnh sẽ diễn ra mạnh mẽ trong năm 2021 để không để vuột mất cơ hội hưởng lợi từ các phân khúc tăng trưởng nhu cầu rất nhanh này.

Top 10 Công ty uy tín ngành Logistics năm 2020 được xây dựng dựa trên các nguyên tắc khoa học và khách quan. Các công ty được đánh giá, xếp hạng dựa trên ba tiêu chí chính: (1) Năng lực tài chính thể hiện trên báo cáo tài chính năm gần nhất; (2) Uy tín truyền thông được đánh giá bằng phương pháp Media Coding - mã hóa các bài viết về công ty trên các kênh truyền thông có ảnh hưởng; (3) Khảo sát đối tượng nghiên cứu và các bên liên quan được thực hiện trong tháng 10-11/2020.

Danh sách 3: Top 5 Công ty uy tín ngành Logistics năm 2020 - Nhóm ngành: Khai thác cảng

Danh sách 4: Top 5 Công ty uy tín ngành Logistics năm 2020 - Nhóm ngành: Chuyển phát nhanh, giao hàng chặng cuối

Sau nhiều thập kỷ toàn cầu hóa, thế giới đang kết nối hơn bao giờ hết. Sự kết nối này đã mở ra cơ hội lớn cho thương mại toàn cầu và thúc đẩy chuỗi cung ứng phát triển với quy mô, mức độ tích hợp cao hơn. Tuy nhiên, chính vì tính liên kết mạnh mẽ đó mà khi một cú sốc bất ngờ như đại dịch COVID-19 xảy ra đã tạo nên một làn sóng chấn động toàn thế giới, phơi bày các vấn đề cơ bản của chuỗi cung ứng nói chung và ngành logistics nói riêng – xương sống của chuỗi cung ứng. Do vậy, tất cả câu chuyện từ việc ứng phó với khủng hoảng cho tới khắc phục những sai lầm, đề ra chiến lược phát triển trong thời hậu COVID-19 của ngành logistics sẽ khó mà tách biệt riêng rẽ với chuỗi cung ứng.

Logistics Việt Nam trên đà hồi phục hậu COVID-19

Thực tế, tình trạng gián đoạn chuỗi cung ứng vẫn thường xảy ra. Tuy nhiên cú sốc với quy mô toàn cầu và bắt đầu từ Trung Quốc - HUB logistics lớn nhất của thế giới thì tác động lại lớn hơn nhiều so với những gì chúng ta tưởng tượng. Để chuẩn bị tốt hơn cho các cú sốc trong tương lai, doanh nghiệp cần làm tốt việc xác định các vấn đề cụ thể do COVID-19 gây ra cho hoạt động của mình, từ đó có thể đưa ra phản ứng tốt nhất cho những vấn đề tương tự và chuẩn bị một chiến lược phù hợp để giảm thiểu sự sai lệch so với tầm nhìn kinh doanh hiện tại, đồng thời đảm bảo quản lý rủi ro đầy đủ trong những năm tới. Để hiểu được tác động của đại dịch trong ngành logistics, cần phải đặt vào thời điểm COVID-19 xảy ra – khi mà những căng thẳng thương mại giữa Mỹ và Trung Quốc kéo dài, buộc một số công ty phải xem xét lại hoạt động của mình, trọng tâm là chiến lược “Trung Quốc +1”, lấy nguồn nguyên liệu đầu vào chi phí thấp từ các thị trường như Việt Nam và Mexico.

Theo khảo sát của Vietnam Report, hai nguyên nhân lớn nhất khiến cho mức độ ảnh hưởng của đại dịch trở trên nghiêm trọng như vậy bao gồm: Chủ quan, đánh giá thấp tác động của dịch và Không hành động đủ nhanh khi ứng phó với dịch. Thêm vào đó, trên 50% số doanh nghiệp cho rằng quản trị rủi ro yếu kém; không lập kế hoạch trước; đánh giá thấp sức mạnh của việc lập chiến lược/mô hình kinh doanh cũng khiến doanh nghiệp trở nên lúng túng hơn trong quá trình ứng phó với những khó khăn của đại dịch. Trong đó, điểm nghẽn lớn nhất trong chuỗi cung ứng được cho sự thiếu rõ ràng trong việc xác định nhu cầu khách hàng. Điều này xuất phát từ việc kiểm soát biên giới và hạn chế thương mại làm giảm số chuyến bay dẫn đến sự thiếu hụt về tải, làm tăng giá vận chuyển; hàng hóa bị lưu kho, lưu cảng, chờ thông quan nhiều ngày kéo theo chi phí lưu kho tăng; số lượng đơn hàng giảm sút do khách hàng, đối tác ngừng hoạt động, đóng cửa, gặp khó khăn... Theo báo cáo của Hiệp hội Doanh nghiệp Dịch vụ Logistics Việt Nam (VLA) vào tháng 3/2020, khoảng 15% doanh nghiệp bị giảm 50% doanh thu so với cùng kỳ năm 2019 và hơn 50% doanh nghiệp giảm số lượng dịch vụ logistics trong nước và quốc tế từ 10% - 30% so với cùng kỳ năm ngoái. Tuy nhiên, nhờ kiểm soát khá tốt tình hình dịch bệnh, cộng đồng doanh nghiệp Việt nói chung và doanh nghiệp logistics nói riêng đã có nhiều thuận lợi trong quá trình phục hồi hoạt động sản xuất kinh doanh. Bằng chứng là khảo sát của Vietnam Report thực hiện tháng 10-11/2020 cho thấy tình hình đã được cải thiện đáng kể. Năng lực hoạt động của 87% số doanh nghiệp tại thời điểm này đạt mức trên 60% so với trước đại dịch.

Hình 1: Năng lực hoạt động của doanh nghiệp so với trước đại dịch

Đánh giá chung về đại dịch, 67% số doanh nghiệp tham gia khảo sát của Vietnam Report cho rằng COVID-19 đã làm đẩy nhanh đáng kể công cuộc chuyển đổi số và tạo điều kiện để dẫn đến những thay đổi sâu sắc trong chiến lược (nhân sự, kinh doanh, đầu tư…). “Lửa thử vàng, gian nan thử sức” – COVID-19 được xem làm một phép thử để khảo nghiệm khả năng chống chịu của doanh nghiệp, từ đó đề ra những chiến lược nhằm vượt qua thách thức, nắm bắt cơ hội, nâng cao khả năng thích ứng với thay đổi của thị trường.

Hiện một số doanh nghiệp lớn đã áp dụng thành công giải pháp công nghệ mang lại hiệu quả cho dịch vụ logistics, giảm đáng kể chi phí liên quan như cảng điện tử (ePort), lệnh giao hàng điện tử (eDO), số hóa chứng từ vận tải (Invoicing and Payments), đầu tư vào ứng dụng giải pháp tổng thể trong dịch vụ logistics (Saas), dữ liệu lớn (Big Data), điện toán đám mây (Cloud Computing), nhà kho thông minh (Smart Warehousing)… Nhờ vậy, 58% nhà cung cấp dịch vụ logistics đã rút ngắn lộ trình công nghệ.

Mô hình làm việc từ xa (Work from home – WFH) cũng được các doanh nghiệp trong ngành áp dụng nhằm đảm bảo an toàn y tế và lao động tại nơi làm việc. Theo khảo sát của Vietnam Report, 82% số doanh nghiệp cho biết hiện đang áp dụng mô hình này và 65% số doanh nghiệp tin rằng xu hướng này sẽ còn tiếp diễn trong tương lai. Đó là do khác với các ngành khác, logistics có lợi thế khi áp dụng mô hình WFH do tỷ lệ giao dịch trực tiếp ít hơn và với sự hỗ trợ của công nghệ, logistics không còn bị giới hạn bởi khoảng cách địa lý mà đã trở thành logistics xuyên biên giới.

Một số đơn vị vận tải đã linh hoạt thay đổi tỷ trọng giữa vận tải hành khách và vận tải hàng hóa. Trao đổi với Vietnam Report, đại diện một số doanh nghiệp lớn cho biết, nếu như trước kia việc ký gửi trên các chuyến tàu, máy bay bị giới hạn quota thì nay họ có thể thuê nguyên khoang, nguyên toa hoặc thậm chí cả chuyến máy bay (charter flight). Việc này vừa có lợi cho chính doanh nghiệp vận tải và cả chủ hàng. Lưu lượng hàng hóa luân chuyển qua đường sắt và đường biển tăng cao nhờ chính sách hỗ trợ giá cước của Chính phủ, ước tính đạt 3.046 triệu tấn.km và 139.645 triệu tấn.km trong 10 tháng đầu năm.

Mô hình Just-in-time (JIT) trong đó các doanh nghiệp giảm thiểu chi phí tồn kho bằng cách sản xuất hàng hóa sau khi có đơn đặt hàng cũng cho thấy những lỗ hổng do sự bất ổn và không rõ ràng về nhu cầu khách hàng. Thay vào đó, việc nắm giữ khối lượng hàng hóa lớn nhằm giảm thiểu khả năng hết hàng do khó khăn trong việc dự đoán nhu cầu của khách hàng hoặc gặp phải sự gia tăng lớn về nhu cầu vào những thời điểm không thể đoán trước – mô hình Just-in-case (JIC) tỏ ra nhiều lợi thế hơn trong bối cảnh diễn biến của dịch bệnh còn nhiều phức tạp. Chính vì thế, thời gian qua, một số doanh nghiệp lớn trong ngành đã đầu tư vào kho xưởng với quy mô lớn, hình thành trung tâm phân phối lớn. Tuy nhiên, điều này không có nghĩa là mô hình JIT sẽ biến mất, do nhược điểm của JIC là yêu cầu nguồn lực tài chính mạnh, có thể đảm bảo cho trường hợp hàng hóa không bán hết làm tăng chi phí lưu kho. Thách thức đặt ra là cần phải lấp đầy khoảng trống giữa hai mô hình này, để có thể làm được điều đó cần sự chung tay của Nhà nước và cả hệ sinh thái chuỗi cung ứng.

Hướng đi tương lai cho ngành logistics – cơ hội để doanh nghiệp Việt “chuyển mình”

Khảo sát của Vietnam Report đã chỉ ra một số xu hướng sẽ diễn ra trong dài hạn (khi doanh nghiệp phục hồi sản xuất kinh doanh) như sau: (1) Áp dụng công nghệ trong kinh doanh nhiều hơn (số hóa, AI, tự động hóa); (2) Tái cấu trúc/định vị hình ảnh tại các thị trường hiện tại; (3) Tìm kiếm các cơ hội M&A và/hoặc theo đuổi chiến lược thoái vốn; (4) Phân bổ lại nguồn đầu vào trong các chuỗi cung ứng; (5) Làm việc từ xa trở nên phổ biến hơn; và (6) Giao dịch thương mại điện tử trở nên phổ biến hơn. Trong đó, việc tăng cường ứng dụng công nghệ với những tiến bộ của Cách mạng công nghiệp 4.0 được 77% doanh nghiệp kỳ vọng sẽ làm thay đổi ngành logistics nhiều nhất với những lợi ích hàng đầu như tăng năng suất lao động (100%), cắt giảm chi phí (44%), cải thiện chiến lược kinh doanh (38%), nâng cao hiệu quả theo dõi logistics và quản lý vòng đời sản phẩm (32%) và củng cố hệ thống vận hành (31%).

Hình 2: Top 6 xu hướng nổi bật khi doanh nghiệp khôi phục hoạt động SXKD

Nhìn chung, việc ứng dụng công nghệ trong quy trình kinh doanh của doanh nghiệp logistics trong nước còn mang tính manh mún và phân tán. Theo khảo sát của Vietnam Report, 56,3% số doanh nghiệp trong ngành cho biết mức độ ứng dụng tự động hóa trong hoạt động của doanh nghiệp mình chỉ ở mức trung bình so với mặt bằng chung của toàn ngành. Công nghệ mà doanh nghiệp chủ yếu ứng dụng mới dừng ở kết nối phương tiện vận tải thông qua hệ thống định vị toàn cầu GPS hay quản lý lưu kho qua các phần mềm đơn giản… Khảo sát còn cho thấy một tín hiệu đáng mừng liên quan đến chuyển đổi số. Đó là: mặc dù mức độ ứng dụng chưa cao nhưng tỷ lệ doanh nghiệp hiện đang triển khai tiến bộ của Cách mạng công nghiệp 4.0 đã đạt trên 2/3, số còn lại dù chưa triển khai nhưng đang nỗ lực tìm kiếm công nghệ phù hợp.

Bên cạnh đó, sự bùng nổ thương mại điện tử cũng mở ra cơ hội “chuyển mình” cho các doanh nghiệp trong ngành. Theo công bố của Hiệp hội Thương mại điện tử Việt Nam (VECOM), năm 2019 tốc độ tăng trưởng thương mại điện tử (TMĐT) của Việt Nam đạt trên 32%. Quy mô bán lẻ hàng hoá và dịch vụ tiêu dùng trong lĩnh vực TMĐT năm 2019 cũng đạt khoảng 11,5 tỷ USD. Tốc độ tăng trưởng về doanh thu trong 6 tháng đầu năm 2020 so với cùng kỳ năm 2019 ước giảm khoảng 6%, mặc dù số lượng giao dịch tăng 25% (do các mặt hàng giao dịch TMĐT giai đoạn COVID-19 có giá trị thấp). Với kịch bản dịch bệnh được kiểm soát như hiện nay, Bộ Công Thương dự báo tốc độ tăng trưởng doanh thu TMĐT trong quý IV là 20%, quy mô thị trường TMĐT bán lẻ năm 2020 ước đạt 12 tỷ USD. Nhu cầu thị trường TMĐT tăng kéo theo nhu cầu các dịch vụ logistics như: chuyển phát, kho hàng... cũng ngày càng lớn.

Hình 3: Niềm tin của doanh nghiệp ngành Logistics vào sự phục hồi kinh tế

Nhờ những nỗ lực của Việt Nam trong công cuộc ứng phó với dịch bệnh và thúc đẩy phát triển kinh tế trong thời gian qua, gần 70% số doanh nghiệp có niềm tin vào sự phục hồi nhanh chóng của kinh tế nước nhà. Tuy nhiên, nếu nhìn rộng ra tình hình kinh tế toàn cầu chịu ảnh hưởng nghiêm trọng hơn nhiều so với những gì tại Việt Nam mà chúng ta thấy thì triển vọng ngành trong năm tới không được khả quan. Trên 56% số doanh nghiệp trong ngành cho rằng bước sang năm 2021, tình hình kinh doanh có thể còn khó khăn hơn nữa. Điều này có thể giải thích bởi Việt Nam là một nước có độ mở kinh tế khá lớn, một khi tình hình dịch bệnh trên thế giới còn chưa được kiểm soát, những làn sóng COVID-19 thứ 3, thứ 4 hoàn toàn có thể xảy ra thì thương mại quốc tế còn bị ảnh hưởng. Là một mắt xích của chuỗi cung ứng toàn cầu, doanh nghiệp logistics trong nước cần phải chủ động gắn kết với cộng đồng doanh nghiệp trong ngành nói riêng và toàn khu vực, toàn cầu nói chung.

Hình 4: Triển vọng ngành năm 2021

Nhằm gắn kết với các nền kinh tế khu vực và thế giới, thời gian qua Việt Nam đã nỗ lực đàm phán và thông qua một số hiệp định thương mại quốc tế như CPTPP, EVFTA hay RCEP. Những hiệp định này chính là cú hích cho hoạt động sản xuất và xuất nhập khẩu của Việt Nam. Khi hoạt động sản xuất và xuất nhập khẩu phát triển sẽ kéo theo sự phát triển của ngành logistics. Đó là do khi thâm nhập thị trường Việt Nam, các tập đoàn lớn trên thế giới sẽ cần thực hiện các dịch vụ như vận tải, giao nhận và thủ tục hải quan trong nước. Ngoài ra, với cam kết loại bỏ thuế quan của Việt Nam cho phương tiện vận tải, các loại máy móc, thiết bị công nghệ phục vụ hoạt động logistics từ các nước tham gia hiệp định, doanh nghiệp logistics trong nước có thể mua những thiết bị sản xuất với giá hợp lý, cải thiện năng lực công nghệ, tăng cường năng lực tự thực hiện, giảm các dịch vụ thuê ngoài.

Tuy nhiên cơ hội luôn song hành cùng thách thức, buộc các doanh nghiệp logistics Việt Nam phải nâng cao năng lực cạnh tranh. Khảo sát Vietnam Report thực hiện năm 2019 đã chỉ ra 8 yếu tố cần cải thiện đối với doanh nghiệp để nâng cao chất lượng ngành Vận tải và Logistics, trong đó có 72,7% doanh nghiệp cho rằng cần ưu tiên nâng cao chất lượng dịch vụ logistics, tăng cường ứng dụng công nghệ thông tin trong hoạt động kinh doanh, xây dựng chính sách giá cả cạnh tranh. Ngoài ra, các doanh nghiệp cần nâng cao độ tin cậy (chiếm 63,6%), sự đúng hạn của các lô hàng khi tới điểm đích (45,5%), độ đáp ứng (45,5%), chính sách hỗ trợ khách hàng và xây dựng thương hiệu (36,4%) và nâng cao chất lượng nguồn nhân lực (18,2%). Về cơ bản, đây là những điểm yếu từ nội tại doanh nghiệp cần thời gian dài để có thể cải thiện.

Như đã phân tích ở trên, ngành logistics có nhiều tiềm năng tăng trưởng nhưng vẫn tồn tại những bất cập lớn đang kìm hãm tốc độ tăng trưởng của ngành này. Bên cạnh những yếu tố nội tại doanh nghiệp không thể không kể đến những rào cản liên quan đến môi trường kinh doanh, cơ sở hạ tầng, quy hoạch, chính sách. Tuy nhiên, cũng phải thừa nhận rằng, trong suốt thời gian qua, Chính phủ, các Bộ, Ban ngành và các bên liên quan cũng đã nỗ lực cải thiện môi trường kinh doanh, tạo điều kiện thuận lợi nhất cho doanh nghiệp logistics. Điều này thể hiện qua điểm số LPI (Logistics performance index - chỉ số năng lực quốc gia về logistics) được cải thiện đáng kể ở tất cả các chỉ số, đặc biệt là nhóm năng lực và chất lượng dịch vụ, từ 2,88 điểm (năm 2016) lên 3,4 điểm (năm 2018). Kết quả này đạt được nhờ những nỗ lực trong việc đơn giản hóa thủ tục hải quan, ứng dụng công nghệ thông tin, nâng cấp hệ thống hạ tầng.

Cụ thể, hệ thống thông quan điện tử VNACCS/VCIS vận hành khá ổn định, đảm bảo an ninh, an toàn với sự tham gia của gần 100% doanh nghiệp tại tất cả các đơn vị hải quan trên phạm vi toàn quốc. Tổng cục Hải quan cũng triển khai chương trình nộp thuế điện tử với số thuế thu được đạt 338.688 tỷ đồng, chiếm gần 97% tổng số thu ngân sách của Tổng cục Hải quan trong năm 2019. Hệ thống quản lý hải quan tự động (VASSCM) được triển khai thành công tại 33/35 Cục Hải quan tỉnh thành phố, đã giảm tổng thời gian thực hiện thủ tục giám sát từ 1/3 đến 1/2 thời gian so với việc làm thủ tục trước đây, tính trung bình giảm khoảng 2 phút cho 1 tờ khai. Bên cạnh đó, Cơ chế một cửa quốc gia và Cơ chế một cửa ASEAN cũng được ngành Hải quan chú trọng.

Năng lực các cụm cảng hàng không, cảng biển và cửa khẩu trong năm vừa qua cũng được cải thiện đáng kể. Tháng 10/2020, Cảng Quốc tế Cái Mép (CMIT) đã đón tàu container Margrethe Maersk - một trong những tàu container lớn nhất thế giới hiện nay với trọng tải 214.121 DWT, sức chở gần 20.600 TEU. Bên cạnh CMIT, nhiều cảng nước sâu khác của nước ta trong thời gian qua cũng liên tiếp đón tàu có trọng tải lớn, góp phần khẳng định vị thế của Việt Nam trên bản đồ hàng hải thế giới.

Ngành Logistics Việt Nam qua “lăng kính” truyền thông

Quá trình doanh nghiệp logistics ứng phó với tác động của COVID-19 phản ánh chân thực trên các phương tiện truyền thông. Xét về độ đa dạng, thông tin về doanh nghiệp tập trung chủ yếu vào những nhóm chủ đề sau: Tài chính/Kết quả kinh doanh (22,3%); Cổ phiếu (15,3%); Sản phẩm, dịch vụ (11,2%); Hình ảnh/PR/Scandals (10,5%)… Đáng chú ý, trong bối cảnh COVID-19, lượng thông tin liên quan hai nhóm chủ đề là Quản trị (bao gồm xử lý khủng hoảng, quản trị doanh nghiệp, quản trị rủi ro, quản trị nhân sự, quản trị chi phí, tái cấu trúc…) và Chính trị/Chính phủ/Quy định (thuế, phí, trợ cấp, giá dầu, tổng quan tình hình kinh doanh…) tăng mạnh, tương ứng đạt 8,0% và 7,0% trong khi cùng kỳ năm 2019 chỉ đạt 2,3% và 5,4%.

Hình 5: Những nhóm chủ đề thu hút lượng thông tin nhiều nhất

Về chất lượng thông tin, doanh nghiệp được đánh giá là “an toàn” khi đạt tỷ lệ chênh lệch thông tin tích cực và tiêu cực so với tổng lượng thông tin được mã hóa ở mức 10%, tuy nhiên ngưỡng "tốt nhất" là trên 20%. Trong ngành logistics, hiện có khoảng 21,8% số doanh nghiệp đạt mức 10% này, cải thiện đáng kể so với cùng kỳ năm trước (10,3%). Tỷ lệ thông tin tiêu cực toàn ngành tăng mạnh vào thời điểm dịch bùng phát và khi doanh nghiệp công bố kết quả kinh doanh theo quý, tập trung chủ yếu ở 3 nhóm chủ đề Tài chính/Kết quả kinh doanh, Hình ảnh/PR/Scandals và Cổ phiếu.

Hình 6: Tỷ lệ thông tin tích cực – tiêu cực theo tháng

Kết quả phân tích truyền thông của Vietnam Report cũng chỉ ra rằng, trong bối cảnh khó khăn bao trùm, các doanh nghiệp logistics đã nỗ lực tăng cường tiếng nói của mình trên truyền thông, thể hiện qua mức tăng vọt tỷ lệ nguồn thông tin từ doanh nghiệp từ 3,9% trong năm trước lên 29,9% trong năm nay.

Hình 7: Tỷ lệ thông tin trên truyền thông theo nguồn gốc

Top 10 Công ty uy tín ngành Logistics là kết quả nghiên cứu độc lập của Vietnam Report được công bố từ năm 2017. Từ năm 2012, Vietnam Report đã sử dụng phương pháp Media Coding (mã hóa dữ liệu báo chí) để tính điểm uy tín của các doanh nghiệp trên truyền thông. Kể từ đó đến nay, nhiều bảng xếp hạng Top 10 thuộc các ngành trọng điểm và có tiềm năng tăng trưởng cao của Việt Nam cũng đã được định kỳ công bố thường niên như: Bất động sản, Xây dựng, Công nghệ thông tin, Ngân hàng, Bảo hiểm, Dược, Du lịch, Doanh nghiệp niêm yết…

Phương pháp nghiên cứu phân tích truyền thông để đánh giá uy tín của các công ty dựa trên học thuyết Agenda Setting về sự ảnh hưởng, tác động của truyền thông đại chúng đến cộng đồng và xã hội được 2 giáo sư Maxwell McCombs và Donald L. Shaw chính thức công bố vào năm 1968, được Vietnam Report và các đối tác hiện thực hóa và áp dụng. Theo đó, Vietnam Report đã sử dụng phương pháp Branch Coding (đánh giá hình ảnh của công ty trên truyền thông) để tiến hành phân tích uy tín của các công ty logistics tại Việt Nam.

Vietnam Report tiến hành mã hóa (coding) các bài báo viết về ngành logistics được đăng tải trên các đầu báo có ảnh hưởng trong thời gian từ tháng 10/2019 đến tháng 9/2020. Các bài báo được phân tích và đánh giá ở cấp độ câu chuyện (story - level) về 24 khía cạnh hoạt động cụ thể của các công ty từ sản phẩm, kết quả kinh doanh, thị trường... tới các hoạt động và uy tín của lãnh đạo công ty. Các thông tin được lựa chọn mã hóa (coding) dựa trên 2 nguyên tắc cơ bản: Tên công ty xuất hiện ngay trên tiêu đề của bài báo, hoặc tin tức về công ty được đề cập tối thiểu chiếm 5 dòng trong bài báo, đây được gọi là ngưỡng nhận thức - khi thông tin được đánh giá là có giá trị phân tích. Các thông tin được đánh giá ở các cấp độ: 0: Trung lập; 1: Tích cực; 2: Khá tích cực; 3: Không rõ ràng; 4: Khá tiêu cực; 5: Tiêu cực. Tuy nhiên, thống kê lại, nhóm nghiên cứu đưa ra 3 cấp bậc để đánh giá cuối cùng, bao gồm: Trung lập (gồm 0 và 3), tích cực (1 và 2), và tiêu cực (4 và 5).

Những nhận định trong thông cáo mang tính tổng quát và tham khảo cho các doanh nghiệp, đối tác; không phải nhận định cá nhân và không phục vụ mục đích hay nhu cầu của bất cứ nhà đầu tư cụ thể nào. Do đó, các bên liên quan nên cân nhắc kỹ tính phù hợp của các thông tin trên trước khi sử dụng để đưa ra quyết định đầu tư và hoàn toàn chịu trách nhiệm trong việc sử dụng các thông tin đó.

Theo Vietnam Report

Giải “cơn khát” container

Trước “cơn khát” container, các doanh nghiệp xuất khẩu đang đề xuất cơ quan quản lý phối hợp xử lí nhanh các container phế liệu, bỏ hoang... tồn đọng tại cảng để phục vụ nhu cầu xuất khẩu.

Chia sẻ với DĐDN, ông Đào Trọng Khoa, Chủ tịch HĐQT T&M Forwarding cho biết, nhiều doanh nghiệp xuất khẩu như đang “ngồi trên lửa” khi hơn 3 tháng nay giá thuê container rỗng liên tục tăng, từ mức ban đầu chưa tới 1.000 USD/container 40 feet thì nay đã đội giá lên tới 8.000 USD, thậm chí là 10.000 USD/container 40 feet đi thị trường Anh.

- Điều này tác động như thế nào tới hoạt động của các doanh nghiệp, thưa ông?

“Cơn khát” container rỗng khiến giá cước container tăng bất thường đang làm tăng chi phí cho doanh nghiệp, thậm chí một số hãng tàu còn tăng phụ phí mùa cao điểm, làm giảm sức cạnh tranh của hàng hoá Việt và gây khó cho doanh nghiệp. Mặc dù chưa có thống kê cụ thể nhưng nhiều khách hàng của chúng tôi cho biết lượng hàng tồn kho đã tăng lên 50% so với cùng kỳ năm ngoái. Thậm chí, có đơn vị đã phải đóng cửa nhà máy, dừng các đơn hàng tháng 1/2021 do giá cước vận tải biển quá cao khiến giá thành sản xuất tại Việt Nam không còn cạnh tranh.

- Còn với bản thân các doanh nghiệp logistics như T&M, thưa ông?

Có đến 20-30% đơn hàng của chúng tôi đã phải huỷ hoặc dời lại ngày xuất hàng, trong khi đó giá cước tăng 2-3 lần. T&M chúng tôi đã phải chủ động ký thêm hợp đồng đi Mỹ và chấp nhận có kèm rủi ro về cam kết số lượng tối thiểu.

Chi phí phát sinh do cước tăng cũng tăng lên, chúng tôi đang tính toán và chia sẻ cùng đối tác khách hàng. Tuy nhiên, có một số hãng đang áp dụng tỷ giá cao bất thường, điều này làm tăng chi phí thêm 2,5%.

Bên cạnh đó, còn có khó khăn liên quan áp lực về dòng tiền khá rõ khi phải làm theo cam kết và hạn mức thời gian thanh toán. Cụ thể, điều khoản thanh toán thường được quy định mức 30-45 ngày, nhưng nay cước phí tăng gấp 2-3 lần gây ra khó khăn thanh toán cho doanh nghiệp, khiến họ chậm thanh toán cho doanh nghiệp logistics như chúng tôi.

- Liệu có tình trạng hãng tàu bắt tay với nhau để lên giá cước, thưa ông?

Việc bắt tay nhau chúng tôi đánh giá là không, nhưng nguyên lý của kinh tế thị trường là do thị trường quyết định, có thể những tín hiệu “khát” container rỗng những tháng cao điểm này khiến các hãng tàu cũng “nhìn nhau” mà điều chỉnh giá. Nguyên lý cầu lớn hơn cung thì việc tăng giá cũng là hệ quả thường thấy.

Lãnh đạo Cục Hàng hải Việt Nam trong cuộc họp với các doanh nghiệp cũng cho biết, nguyên nhân của tình trạng trên là do tác động khách quan của đại dịch COVID-19 lây lan trên quy mô toàn cầu, buộc các nước phải đồng loạt áp dụng biện pháp kiểm soát đi lại, hoạt động giao thương khiến container rỗng sau khi giải phóng hàng hoá thì “nghẽn” lại tại Mỹ và châu Âu.

Điều đáng lo ngại hơn mà chúng tôi được phản ánh là hiện một số nhân viên phụ trách booking của một số hãng tàu có tình trạng lợi dụng tình hình để trục lợi cá nhân, nhận “phí lót tay” để điều tiết container cho các doanh nghiệp, điều này đẩy giá vận chuyển cao hơn.

- Vậy doanh nghiệp có kiến nghị giải pháp gì để giải quyết khó khăn này, thưa ông?

Cơ quan quản lí cần có biện pháp để các hãng tàu minh bạch cước phí, chia sẻ khó khăn với các doanh nghiệp, có hành động bình ổn giá. Được biết, sau hơn 2 tuần Cục Hàng hải yêu cầu gửi báo cáo thông tin về việc niêm yết giá, phụ giá dịch vụ vận chuyển hàng hóa container bằng đường biển cho các hãng tàu, đến nay vẫn chưa được thực hiện.

Đồng thời, chúng tôi kêu gọi các chủ hàng giải phóng hàng nhanh chóng để có container rỗng. Doanh nghiệp xem xét kết hợp nhiều phương thức vận chuyển hàng hoá đường sắt, đường hàng không…Đặc biệt, chúng tôi đề xuất cơ quan quản lý nhà nước phối hợp xem xét xử lý, giải quyết hàng ngàn container phế liệu “vô chủ”… tồn đọng ở cảng để lấy nguồn container rỗng cho hoạt động xuất khẩu. Về dài hạn, chúng ta tiến tới sản xuất vỏ container tại Việt Nam.

- Xin cảm ơn ông

Ông Trần Thanh Hải, phó cục trưởng Cục Xuất nhập khẩu (Bộ Công Thương):

Giá cước tàu biển và giá thuê container rỗng tăng cao ảnh hưởng mạnh đến hoạt động xuất khẩu. Bộ Công thương và Bộ GTVT sẽ có báo cáo Thủ tướng về vấn đề này để đảm bảo quyền lợi hài hòa giữa các bên. Tuy nhiên, các doanh nghiệp cũng cần nghiên cứu phương thức giao hàng bằng đường hàng không thay cho đường tàu, vì tình hình thiếu hụt container và hoạt động hậu cần tại các cảng ở những nước dịch COVID-19 diễn biến phức tạp sẽ còn kéo dài.

Bà Huỳnh Thị Mỹ, Tổng Thư ký Hiệp hội Nhựa Việt Nam (VPA):

Hiệp hội Nhựa Việt Nam kiến nghị Cục Hàng hải xem lại cách tính cước của các hãng tàu và trong thẩm quyền phối hợp với các cơ quan khác tiến hành thanh tra, kiểm tra lại giá cước vận chuyển. Bên cạnh đó, Hiệp hội cũng đề xuất cần xem xét lại chính sách qua các nghị định, thông tư đã ban hành bởi trong các văn bản này chưa có quy định chế tài rõ ràng, cụ thể nào về việc niêm yết giá vận tải biển container nhằm tránh lặp lại tình trạng tăng giá 400% như hiện nay.

Khi thế giới thiếu khẩu trang, máy thở, nhiều doanh nghiệp Việt đã nhập cuộc giải tỏa cơn khát nhưng với container lại là câu chuyện khác: Đầu tư và quy mô sản xuất.

Hiện ngành logistics toàn cầu đang vật lộn với tình trạng thiếu vỏ container. Do Covid-19, việc giải phóng, quay vòng container rỗng bị đình trệ, trong khi nhu cầu xuất hàng đi châu Âu, Mỹ tăng đột biến khiến container bị khan hiếm trầm trọng. Ba tháng nay, giá thuê container đã tăng liên tục, gấp từ 2 đến 10 lần. Nhiều doanh nghiệp phản ánh, việc tăng giá cước vận tải khiến xuất khẩu gặp khó khăn, lượng hàng tồn kho cao, thậm chí có đơn vị phải phá sản.

Để tháo gỡ tình trạng này, một số ý kiến cho rằng, tại sao Việt Nam không tự sản xuất container?

Được Malcolm McLean phát minh từ những năm 30 của thế kỷ trước, container là một sáng tạo lớn của ngành logistics, giúp tiêu chuẩn hóa hoạt động vận tải bằng việc đặt ra một kích cỡ chuẩn để đóng gói, xếp dỡ hàng hóa. Hàng hóa được tập kết, đóng vào container ở những địa điểm khác nhau và chuyển đến cảng. Do cùng kích thước, việc chất xếp lên tàu biển nhanh hơn, có thể chồng lên nhau nhiều tầng giúp vận chuyển được nhiều hàng hơn. Khi dỡ xuống, container cũng dễ đặt lên toa tàu hỏa hoặc rơ-mooc để tiếp tục vận chuyển đến điểm đích.

Do tính ưu việt của container, ngành đóng tàu đã cho ra đời các con tàu chuyên để chở container, và cũng hình thành những bến cảng chuyên bốc dỡ loại hàng này. Thương mại quốc tế gia tăng, số lượng container được đưa vào sử dụng ngày càng nhiều.

Vậy ai là chủ sở hữu của những container này?

Thứ nhất là các hãng tàu. Họ vận chuyển và cũng cung cấp luôn container cho khách để đóng hàng như một giá trị tăng thêm của dịch vụ vận chuyển. Các hãng tàu như Maersk, MSC, COSCO, CMA CGM, Hapag-Lloyd, ONE, Evergreen... cũng là những doanh nghiệp lớn nên mới có thể sở hữu nhiều container và có bộ phận chuyên trách để quản lý chúng ở khắp nơi trên thế giới.

Nhóm thứ hai là các công ty cho thuê container. Các công ty này không sở hữu tàu mà chỉ sở hữu container, cho các hãng tàu cũng như các khách hàng riêng lẻ thuê lại. Các công ty cho thuê container lớn trên thế giới như Textainer (TEX), Triton, CAI, Florens, Seaco, SeaCube, Beacon... và số container của họ không hề nhỏ, chiếm từ 40% đến 50% toàn thị trường.

Một số công ty dịch vụ logistics, vận tải đường bộ, đường sắt cũng có container của mình, nhưng số lượng rất ít và thường để đa dạng hóa dịch vụ, đồng thời qua đó quảng bá thương hiệu của công ty. Ở Việt Nam, Vinafco, Ratraco, Bưu điện Việt Nam... thuộc nhóm này.

Tại sao các doanh nghiệp sản xuất (chủ hàng) lại không sở hữu container?

Container là một loại bao bì dùng chung, nó chỉ có thể phát huy tác dụng khi được tái sử dụng, quay vòng nhiều lần. Nếu một container sau khi xuất khẩu sang châu Âu, chủ hàng lại mất chi phí để vận chuyển chúng về Việt Nam để đóng lô hàng khác, vừa mất thêm chi phí vận chuyển, vừa mất thời gian chờ đợi, chưa kể chi phí đầu tư ban đầu để mua container. Còn nếu phải lo đi tìm bạn hàng khác để tận dụng đóng hàng chiều về thì họ đã "lấn sân" sang làm dịch vụ logistics, tức là trái ngành, thường không mang lại hiệu quả.

Giá bán một container mới hiện khoảng 4.000-5.000 USD. Đến nay, các nhà sản xuất từ Trung Quốc đảm nhiệm phần lớn lượng cung ứng container trên toàn cầu. Có 6 công ty Trung Quốc đã chiếm 90% sản lượng container toàn cầu, trong đó CIMC (có trụ sở tại Thâm Quyến) chiếm đến một nửa.

Tại Việt Nam, hiện có vài chục doanh nghiệp hoạt động liên quan đến container (không tính các doanh nghiệp làm dịch vụ), nhưng hầu hết chưa phải là doanh nghiệp sản xuất đúng nghĩa. Họ chủ yếu là những doanh nghiệp sửa chữa, cải tạo. Họ mua vỏ container do các hãng tàu hoặc doanh nghiệp vận tải thanh lý sau 10-15 năm sử dụng, rồi cải tạo, sơn sửa thành các container văn phòng, container kho (không dùng để vận chuyển), nhà container. Một số container sau cải tạo được đưa vào vận chuyển, nhưng chỉ dùng cho đường bộ, không đáp ứng được các yêu cầu để vận chuyển đường biển.

Theo lãnh đạo một trong những doanh nghiệp nói trên, việc đóng mới container hoàn toàn nằm trong khả năng của Việt Nam nhưng có nhiều lý do để các đơn vị không mặn mà tham gia sản xuất.

Container là mặt hàng tương đối đặc thù, muốn làm phải có đơn hàng cam kết số lượng nhất định và đều đặn trong khi số khách hàng lại không nhiều. Quan trọng hơn, khác với khẩu trang - mặt hàng mà doanh nghiệp dệt may Việt Nam nhanh chóng dễ dàng chuyển dịch khi khan hiếm, sản xuất container cần số vốn lớn để đầu tư cho nhà xưởng, máy móc, nguyên liệu và nhân công.

Các doanh nghiệp Việt trong lĩnh vực này hiện đều là quy mô nhỏ, không có vốn để đầu tư mở rộng sản xuất nên họ phải chấp nhận việc cải tạo, sửa chữa container và sản xuất thêm những mặt hàng cơ khí khác như rơ-mooc, sơ-mi rơ-mooc để tồn tại.

Nguyên liệu sản xuất container chủ yếu là sắt thép mà Việt Nam nằm trong số 14 nước sản xuất thép lớn nhất thế giới, đã hoàn thiện toàn bộ quy trình của chuỗi cung ứng thép, sao lại không tự sản xuất được container?

Trả lời việc này, lãnh đạo một doanh nghiệp thép có sản lượng lớn hiện nay thừa nhận việc sản xuất container không khó, nhưng doanh nghiệp của ông hiện chỉ muốn tập trung vào lĩnh vực cốt lõi là sản xuất thép. Container là một trong rất nhiều sản phẩm có sử dụng thép, và công ty không thể dàn trải chạy theo tất cả những sản phẩm đó.

Như vậy, câu trả lời cho câu hỏi tại sao Việt Nam chưa sản xuất container phần nào đã rõ: Các doanh nghiệp muốn sản xuất container thì quy mô, năng lực hiện còn quá nhỏ còn doanh nghiệp có khả năng thì chưa thấy đủ động lực tham gia.

Nhìn lại năm 2020, Covid-19 đã tạo nên cơn sốt đầu tư sản xuất khẩu trang và trang thiết bị y tế. Đến giờ nhiều nhà sản xuất khẩu trang theo kiểu "lướt sóng" đã ngậm ngùi giải tán, nhưng một số doanh nghiệp đã trụ lại và vươn lên được. Covid-19 giúp chúng ta nhìn thấy cơ hội từ những điều bình thường trước đây chưa từng nghĩ đến.

Khi Vingroup bước vào sản xuất máy thở, chỉ trong vòng hơn một tháng, mọi thủ tục và công tác chuẩn bị đã hoàn tất để chiếc máy thở "made in Vietnam" có thể ra đời.

Liệu sẽ có một quyết định táo bạo tương tự như vậy, từ một doanh nghiệp của Việt Nam có đủ năng lực để giúp ghi tên Việt Nam vào bản đồ những nước sản xuất và xuất khẩu container.

Theo Vnexpress.net

Quy hoạch tổng thể hệ thống cảng biển Việt Nam sẽ có những thay đổi gì?

Tại hội thảo Quy hoạch tổng thể phát triển hệ thống cảng biển Việt Nam thời kỳ 2021 - 2030, tầm nhìn 2050, nhiều đại biểu đề cao tính dự báo…

Thứ trưởng Bộ GTVT Nguyễn Nhật phát biểu tại hội thảo

Ngày 14/1, tại TP.HCM, Bộ GTVT tổ chức hội thảo Quy hoạch tổng thể phát triển hệ thống cảng biển Việt Nam thời kỳ 2021 - 2030, tầm nhìn 2050.

Hệ thống cảng biển sẽ rút gọn thành 5 nhóm

Theo Cục Hàng hải Việt Nam, hiện nay, hệ thống cảng biển nước ta được chia làm 6 nhóm. Để phù hợp với điều kiện phân vùng kinh tế xã hội hệ thống cảng biển Việt Nam thời kỳ 2021 - 2030, tầm nhìn đến 2050, các nhóm cảng biển được điều chỉnh lại thành 5 nhóm.

Đề án quy hoạch mới cũng đã phân loại cảng biển theo quy mô chức năng nhiệm vụ, gồm có các cảng biển loại đặc biệt, I, II, III.

Ngoài ra, đề án cũng phân loại các bến cảng theo công năng bốc dỡ chủng loại hàng hóa, phạm vi hoạt động kinh doanh. Mục tiêu là để phát triển hệ thống cảng biển theo một quy hoạch tổng thể và thống nhất trên quy mô cả nước, nhằm đáp ứng yêu cầu phát triển kinh tế - xã hội và bảo đảm an ninh quốc phòng…

Toàn cảnh hội thảo

Tham luận tại hội thảo, ông Ngô Nhật Hưng, chuyên gia Cảng - Đường thủy và công trình biển (Đại hộc Quốc gia TP.HCM) cho biết, đến nay, hệ thống cảng biển nước ta đã được xây dựng với tổng chiều dài hơn 96km bến cảng, tổng công suất hàng hóa qua cảng đạt gần 690 triệu tấn. Các cảng biển hiện đại đã dần hình thành tại Hải Phòng, Bà Rịa - Vũng Tàu.

Ông Hưng nhận thấy, đề án có sự nghiên cứu, phân tích, đánh giá và kế thừa các thành tựu đã đạt được trong quy hoạch thời kỳ trước để xây dựng quy hoạch thời kỳ mới.

Tuy nhiên theo ông, cần lưu ý thêm nhiều vấn đề như công tác dự báo vì đó là cơ sở dữ liệu quan trọng nhất của công tác quy hoạch.

"Báo cáo cần chỉ rõ các nội dung nào cần tiếp tục nghiên cứu trong các quy hoạch chi tiết sau này. Quy hoạch tổng thể cần được nghiên cứu theo hướng mở, có dự báo và tính đến xu thế phát triển của KHCN để tăng năng suất xếp dỡ, tăng công suất bến. Xu thế tăng kích cỡ đội tàu thế nào trên các tuyến hàng hải quốc tế? Khu vực đồng bằng Sông Cửu Long đến năm 2030, ngoài việc sớm hoàn chỉnh dự án luồng cho tàu lớn vào sông Hậu cần có cảng phục vụ xuất nhập khẩu trực tiếp của vùng...", ông Hưng đề xuất.

Ông Ngô Nhật Hưng, chuyên gia Cảng - Đường thủy và công trình biển tham luận

Trong khi đó, tham luận của đại diện Tân cảng Sài Gòn đề cập đến việc đầu tư phát triển hệ thống cảng container đi đôi với dự báo tốt hơn về chủng loại, kích cỡ tàu. Từ đó có chính sách phù hợp về đầu tư xây dựng hệ thống cảng, thúc đẩy phát triển kinh tế biển.

Trong phần thảo luận, nhiều ý kiến tập trung vào vấn đề dự báo sản lượng hàng qua cảng, dự báo việc phát triển đội tàu, đặc biệt là những con tàu có kích cỡ siêu lớn đến các cảng làm hàng.

Đặc biệt, nhiều đại biểu rất quan tâm đến những bất cập từ việc thiếu sự đồng bộ hóa kết nối giao thông từ các cảng, ảnh hưởng đến đội giá chi phí logistics; Công tác nạo vét luồng bị chững lại do vướng mắc thủ tục hành chính về môi trường, không có nơi đổ bùn nạo vét.

Ông Võ Quốc Thắng, cảng Đồng Tâm Long An nêu ý kiến trong phần thảo luận

Phải đẩy cảng ra ngoài biển chứ không làm cảng vào bên trong

Phát biểu tại hội thảo, Thứ trưởng Bộ GTVT Nguyễn Nhật ghi nhận và biểu dương các ý kiến đóng góp của các đại biểu.

Thứ trưởng đề nghị các doanh nghiệp cảng, các địa phương tiếp tục nghiên cứu, có văn bản bổ sung góp ý cho đề án để triển khai quy hoạch cho đúng. Tỉnh nào có cảng biển thì kinh tế phát triển nhanh, các quốc gia phát triển cũng nhờ có cảng nước sâu. Năm 2020, dù ảnh hưởng của đại dịch Covid-19, lũ lụt, nhưng lượng hàng hóa qua cảng Việt Nam vẫn tăng trưởng 10% (đạt gần 680 triệu tấn hàng).

Thứ trưởng lưu ý và đề nghị lãnh đạo các doanh nghiệp, địa phương cần đặc biệt quan tâm đến phát cảng biển để hệ thống cảng biển có quy hoạch tốt, thúc đẩy nền kinh tế - xã hội của đất nước phát triển.

Thứ trưởng cho biết, việc nạo vét luồng hiện nay có những bất cập từ những thủ tục hành chính, song cũng có những đại phương phối hợp tốt với Cục Hàng hải về công tác nạo vét, duy tu tuyến luồng để tàu bè ra vào thuận tiện.

Theo Thứ trưởng, xây dựng cảng biển tới đây phải đẩy cảng ra ngoài biển chứ không làm cảng vào bên trong, gây sạt lở, tốn chi phí nạo vét.

"Buổi hội thảo bàn về chủ đề quy hoạch tổng thể nên các địa phương nghiên cứu cảng vị trí cảng đó có kết nối với đường bộ, đường sắt, đường thủy nội địa, các khu công nghiệp, khu kinh tế có nằm gần đó không. Còn cụ thể các nhóm cảng thì đã có chi tiết, còn có cả quy hoạch chi tiết các vùng đất, vùng nước trước và sau cảng nữa. Nếu không có quy hoạch tổng thể, sau này điều chỉnh sẽ rất khó khăn…", Thứ trưởng nói.

Danh sách 2:

Danh sách 2:  Danh sách 3: Top 5 Công ty uy tín ngành Logistics năm 2020 - Nhóm ngành: Khai thác cảng

Danh sách 3: Top 5 Công ty uy tín ngành Logistics năm 2020 - Nhóm ngành: Khai thác cảng